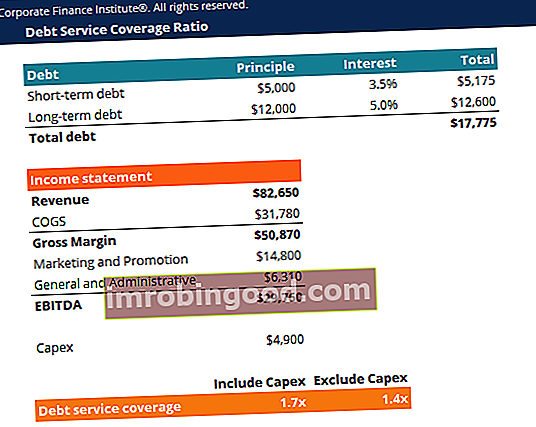

Võlateenuse katmise määr (DSCR) mõõdab ettevõtte võimet kasutada oma äritulusid. Põhitulud. Äritulud, mida nimetatakse ka ärikasumiks või kasumiks enne intressid ja maksud (EBIT), on tulude summa, mis jääb järele pärast otseste tegevus- ja kaudsed kulud. Intressikulu, intressitulu ja muid mittetöötavaid tuluallikaid ei arvestata põhitegevuse tulude arvutamisel kõigi võlakohustuste tagasimaksmiseks, sealhulgas põhisumma ja nii lühi- kui pikaajalise võla intresside tagasimaksmiseks. Pikaajaline võlg Pikaajaline võlg ( LTD) on ettevõtte võlgnevus mis tahes summa, mille tähtaeg on 12 kuud või kauem. See on ettevõtte bilansis klassifitseeritud pikaajaliseks kohustuseks. LTD tähtaeg võib ulatuda 12 kuust kuni 30+ aastani ning võla liigid võivad hõlmata võlakirju, hüpoteeke. DSCR-i kasutatakse sageli siis, kui ettevõtte bilansis on mingeid laene. Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital, näiteks võlakirjad Võlakirjad Võlakirjad on fikseeritud tulumääraga väärtpaberid, mille emiteerivad ettevõtted ja valitsused kapitali kaasamiseks. Võlakirja emitent laenab võlakirja omanikult kapitali ja teeb neile kindlaksmääratud perioodiks fikseeritud (või muutuva) intressimääraga fikseeritud makseid. , laenud ja krediidiliinid. Samuti on see võimendatud väljaostu puhul tavaliselt kasutatav suhe Võimendatud väljaost (LBO) Võimendatud väljaost (LBO) on tehing, mille käigus ettevõte omandatakse võla kui peamise tasu allika abil. LBO tehing toimub tavaliselt siis, kui erakapitali investeerimisfirma laenab nii palju kui võimalik erinevatelt laenuandjatelt (kuni 70–80% ostuhinnast), et saavutada sisemise intressi tasuvuse IRR> 20% tehing, et hinnata sihtettevõtte võlasuutlikkus koos muude krediidimõõdikutega, nagu koguvõlg / EBITDA võlg / EBITDA suhe Netovõlg kasumi suhtes enne intresse, makse, amortisatsiooni ja amortisatsiooni (EBITDA) suhe mõõdab finantsvõimendust ja ettevõtte võimet end ära maksta selle võlg. Põhimõtteliselt annab netovõla ja EBITDA suhe (võlg / EBITDA), kui kaua peaks ettevõte kogu oma võla tasumiseks tegutsema praegusel tasemel. mitmekordne, netovõlg / EBITDA mitmekordne, intressikatvuse suhe Intressikatte suhe Intressikatte suhe (ICR) on finantssuhe, mida kasutatakse selleks, et määrata kindlaks ettevõtte võime maksta intressi tasumata võla pealt. ja fikseeritud tasude katvuse suhe Fikseeritud tasude katvuse suhe (Fixed Charge Coverage Ratio, FCCR) Fikseeritud tasude katvuse suhe (FCCR) on ettevõtte võimet täita fikseeritud tasuga kohustusi, nagu intressid ja rendikulud. .

See Excelis ehitatud võlateenuse katvuse määra mall aitab teil arvutada võlateenuse katvuse määra, sealhulgas nii capexi kui ka ilma selleta.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Võlateenuse katte määra valem

Võlateeninduse katvuse määra arvutamiseks on kaks võimalust:

Kus:

- EBITDA EBITDA EBITDA ehk kasum enne intressi, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited = Kasum enne intresse, maksu, amortisatsiooni ja amortisatsiooni

- Põhisumma = lühi- ja pikaajaliste laenude kogusumma

- Intress = mis tahes laenult makstav intress

- Kapsi kapitalikulud Kapitalikulud (lühidalt Capex) on makse kas sularaha või krediidiga bilansis kapitaliseeritud kaupade või teenuste ostmiseks. Teisisõnu öeldes on tegemist kapitaliseeritud (s.o. otse kasumiaruandes kuludeta) kuluga, mida peetakse "investeeringuks". Analüütikud näevad Capexit = kapitalikulud

Mõni ettevõte võib eelistada viimase valemi kasutamist, sest kapitalikulutusi ei kajastata kasumiaruandes kasumiaruandes Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. vaid pigem peetakse seda investeeringuks. Capexi EBITDAst välja jätmine annab ettevõttele võlgade tagasimaksmiseks tegeliku põhitegevuse tulu.

Rohkem tasuta malle

Ressursside saamiseks vaadake meie ärimallide kogu, et alla laadida arvukalt tasuta Exceli modelleerimis-, PowerPointi esitlus- ja Wordi dokumendimalle.

- Exceli modelleerimismallid Exceli ja finantsmudeli mallid Laadige alla tasuta finantsmudelite mallid - Finance'i arvutustabelite raamatukogu sisaldab kolme väljavõtte finantsmudeli malli, DCF-i mudelit, võla graafikut, amortisatsioonigraafikut, kapitalikulusid, intresse, eelarveid, kulusid, prognoose, graafikuid, graafikuid, ajakavasid , hindamine, võrreldav ettevõtte analüüs, rohkem Exceli malle

- PowerPointi esitlusmallid

- Tehingudokumentide mallide mallid Tasuta ärimallid, mida kasutada isiklikus või tööelus. Mallide hulka kuuluvad Excel, Word ja PowerPoint. Neid saab kasutada tehingute, juriidiliste, finantsmudelite, finantsanalüüside, äriplaneerimise ja ärianalüüside jaoks.