Maksuvõime maksustamine on maksupõhimõte, mis kinnitab, et makse tuleks kehtestada lähtuvalt üksikisiku maksevõimest. Teisisõnu, üksikisikud, ettevõtted Korporatsioon on juriidiline isik, mille on loonud üksikisikud, aktsionärid või aktsionärid eesmärgiga kasumit teenida. Ettevõtetel on lubatud sõlmida lepinguid, kaevata ja kohtusse kaevata, omada vara, maksta föderaal- ja osariigi makse ning laenata raha finantsasutustelt. , seltsingud ja muud üksused, kes teenivad suuremat sissetulekut, peavad maksma rohkem makse, kuna neil on selleks võimalus. Paljud riigid, näiteks Ameerika Ühendriigid ja Kanada, kasutavad kodanike maksustamisel ATP maksusüsteemi.

Maksuvõime maksustamine: kuidas see Kanadas töötab

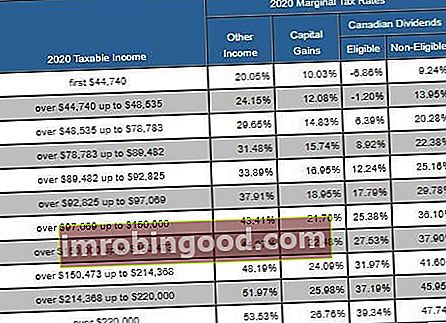

Kanadas kasutab meie valitsus maksevõime põhimõtet progressiivse maksusüsteemi kehtestamiseks. Progressiivne maks Progressiivne maks on maksumäär, mis suureneb maksustatava väärtuse tõustes. Tavaliselt on see jaotatud maksusulgudesse, mis viivad järjest kõrgemate määradeni. Näiteks võib progresseeruv maksumäär liikuda 0% -lt 45% -le madalamast ja kõrgeimast sulgust. Progressiivse maksusüsteemi raames kuuluvad kõik maksumaksjad oma sissetulekute põhjal konkreetsesse maksusüsteemi. Maksukonsool on protsentimäär, mis on kehtestatud erinevatele sissetulekutele. Aastal 2020 on Kanada maksusulgud järgmised:

Föderaalsed maksumäärad 2020. aastaks on järgmised:

Eeldatakse, et maksumaksjad maksavad kehtiva maksumäära konkreetses sulgudes. Aastal 2020 peab üksikisik maksma maksustatava tulu esimeselt 48 535 dollarilt 15% Maksustatav tulu Maksustatav tulu viitab üksikisiku või ettevõtte hüvitisele, mida kasutatakse maksukohustuse määramiseks. Kogutulu või brutotulu arvutamisel võetakse aluseks, kui palju üksikisik või organisatsioon on valitsusele konkreetse maksustamisperioodi jooksul võlgu. . Seejärel maksavad nad järgmiselt 48 534 dollarilt maksustatavalt tulult 20,5% ja järgmisel 53 404 dollarilt 26% jne.

Üldiselt ei maksa üksikisik kõiki makse, mida ta peaks maksma valitsuse poolt kättesaadavaks tehtud mitmesuguste maksukrediitide ja mahaarvamiste tõttu.

Lisaks antakse igale üksikisikule isiklik maksusumma. 2020. aasta isiklik summa on maksumaksjatele, kelle netosissetulek on 150 473 dollarit või vähem, 13 229 dollarit. Künnist ületavate sissetulekute korral vähendatakse 2019. aastast (931 dollarit) tulenevat juurdekasvu kuni 12 298 dollarini (2019. aasta isiklik summa).

Vaatleme näiteks kahte isikut - isikut A ja isikut B. 2020. aastal peaks isik A teenima eeldatavalt 500 000 dollarit ja inimene B eeldatavasti 75 000 dollarit. Maksevõime maksustamise kohaselt peaks isik A maksma rohkem makse, kuna neil on nende maksude maksmiseks rohkem sissetulekuid. Maksud arvutatakse järgmiselt:

Praktiline näide: isiku A maksude arvutamine (teenitud 500 000 dollarit)

Isiku A maksukohustus, mis põhineb tema sissetulekul, arvutatakse järgmiselt:

- Esimene 12 298 dollarit on isiklik summa ja seda ei maksustata.

- Järgmine 48 535 dollarit maksustatakse 15% -ga, mis võrdub maksudega 7280,25 dollarit.

- Järgmine 48 534 dollarit maksustatakse 20,5% -ga, mis võrdub maksudega 9 949,47 dollarit.

- Järgmine 53 404 dollarit maksustatakse 26% -ga, mis võrdub maksudega 13 885,04 dollarit.

- Järgmine 63 895 dollarit maksustatakse 29% -ga, mis võrdub maksudega 18 529,55 dollarit.

- Ülejäänud 273 335 dollarit maksustatakse 33% -ga, mis võrdub maksudega 90 200,55 dollarit.

Kokku oleks isikul A maksukohustus $139,844.90.

Praktiline näide: isiku B maksude arvutamine (teenitud 75 000 dollarit)

Isiku B maksukohustus, mis põhineb tema sissetulekul, arvutatakse järgmiselt:

- Esimene 13 229 dollarit on isiklik summa ja seda ei maksustata.

- Järgmine 48 535 dollarit maksustatakse 15% -ga, mis võrdub maksudega 7280,25 dollarit.

- Viimane 13 236 dollarit maksustatakse 20,5% -ga, mis võrdub maksudega 2713,38 dollarit.

Kokku oleks isikul B maksukohustus $9,993.63.

Allpool on diagramm arvutuste ja selgituste kokkuvõtteks.

Maksevõime maksustamise eelised

1. Koguge rohkem ressursse valitsusteenuste jaoks

Maksuvõimelise maksustamissüsteemiga saavad suuremate ressurssidega isikud rahastada rohkem kõigile vajalike teenuste jaoks. Ühiskonnad toetuvad kas otseselt või kaudselt valitsusteenustele, näiteks politseile, teadusuuringutele, koolidele ja muule.

2. Valitsuse tulude skaala koos tuludega

Erinev maksusüsteem võib põhjustada teatud maksustamise tühisuse kaotuse. Näiteks kui rakendatakse ühtset maksusüsteemi, peaks maksumäär olema piisavalt kõrge, et tagada valitsuse teenustest piisav tulu, kuid piisavalt madal, et mahutada madala sissetulekuga töötajaid.

Maksutulud jäetakse lauale ja see võib viia teenuste vähenemiseni. Lisaks vajavad madala sissetulekuga töötajad suure tõenäosusega enamikku oma sissetulekust, nii et maksevõime maksustamise süsteem võimaldab neil hoida suurema osa oma sissetulekust, et aidata majandust stimuleerida.

Maksevõime maksustamise puudused

1. Vähendab stiimulit sissetulekute suurendamiseks

Kuna üksikisik maksab oma sissetuleku suurenedes rohkem makse, väidavad maksuvõime maksustamissüsteemi kriitikud, et üksikisikud kaotavad motivatsiooni rohkem teenida. Mõnes mõttes väidavad kriitikud, et kõrgeid sissetulekuid karistatakse, kuigi vahendeid võis koguneda raske töö ja leidlikkus.

2. Puudub valitsuse kulutuste vastutus

Kui valitsus maksustab oma kodanikke, teeb ta otsuseid selle kohta, kuidas seda raha kõige paremini oma kodanikele kasuks kulutada. Üksikisikud väidavad, et saadud teenused ei tule neile individuaalselt kasuks, mistõttu tuleks nende maksud rakendada neile kasulike teenuste eest (maksud hüvitistelt).

Näiteks koguks valitsus bensiinilt makse teeninduskaupadele, näiteks teedele. Kogu bensiinilt laekuv maksutulu tuleks suunata teedele, kuid maksevõime puhul ei pruugi see nii olla.

Lisaressursid

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad lisaressursid:

- Alternatiivne miinimummaks (AMT) Alternatiivne miinimummaks (AMT) Alternatiivne miinimummaks (AMT) on alternatiivne meetod minimaalse võlgnevuse maksustamise summa arvutamiseks, mis eraisikul on oma sissetulekute põhjal võlgu. See loodi

- Kanada tulumaksusulgudes Kanada tulumaksusulgudes Selles artiklis kirjeldatakse Kanada maksusulgude toimimist. Kanada tulumaksusüsteem on progressiivne süsteem, mis tähendab, et rohkem teenivad isikud maksavad rohkem. Seevastu kindla maksustamise süsteemis maksavad kõik ühesugust protsenti

- Kuidas kasutada IRS.govi veebisaiti Kuidas kasutada IRS.govi veebisaiti IRS.gov on Ameerika Ühendriikide maksukogumisagentuuri Internal Revenue Service (IRS) ametlik veebisait. Veebisaiti kasutavad ettevõtted ja

- Regressiivne maks Regressiivne maks Regressiivne maks on maks, mida rakendatakse viisil, mille maksumäär langeb koos maksumaksja sissetuleku suurenemisega. Regressiivne maksusüsteem koormab pigem madala sissetulekuga rahvastikku kui kõrge sissetulekuga elanikke.