Kapitalistruktuur viitab võla suurusele Võlgade turuväärtus Võlgade turuväärtus viitab turuhinnale, mille investorid oleksid valmis ostma ettevõtte võla, mis erineb bilansi bilansilisest väärtusest. ja / või omakapitali väärtus Omakapitali väärtust saab defineerida kui ettevõtte aktsionäridele omistatavat koguväärtust. Omakapitali väärtuse arvutamiseks järgige seda Finance'i juhendit. ettevõtte poolt oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitali struktuuri väljendatakse tavaliselt võla ja omakapitali vahel. Finance Finance'i finantsartiklid on välja töötatud iseõppimisjuhenditena, et õppida olulisi finantskontseptsioone veebis omas tempos. Sirvige sadu artikleid! või võla ja kapitali suhe.

Võla ja omakapitali kasutatakse ettevõtte tegevuse, kapitalikulude rahastamiseks. Kuidas arvutada CapEx - valem See juhend näitab, kuidas arvutada CapEx tuletades CapExi valem kasumiaruandest ja bilansist finantsmudelite koostamiseks ja analüüsimiseks. , omandamised ja muud investeeringud. On kompromisse, mida ettevõtted peavad tegema, kui nad otsustavad, kas kasutada võla või omakapitali tehingute finantseerimiseks, ja juhid tasakaalustavad neid optimaalse kapitalistruktuuri leidmiseks.

Pilt Finance'i tasuta ettevõtte rahanduse 101 kursusest.

Optimaalne kapitali struktuur

Ettevõtte optimaalset kapitali struktuuri määratletakse sageli kui võla ja omakapitali osakaalu, mille tulemuseks on madalaim kaalutud keskmine kapitalikulu (WACC WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võla . WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ja pakub ettevõttele ka allalaaditavat WACC-kalkulaatorit). Seda tehnilist määratlust ei kasutata alati praktikas ja ettevõtetel on sageli strateegiline või filosoofiline vaade ideaalse struktuuri kujunemisele.

Struktuuri optimeerimiseks võib ettevõte emiteerida kas rohkem võla või omakapitali. Omandatud uut kapitali võib rekapitaliseerimise vormis kasutada investeerimiseks uutesse varadesse või seda võib kasutada praeguste võlgade / omakapitali tagasiostmiseks.

Võla ja omakapitali dünaamika

Allpool on illustreeritud võla ja omakapitali dünaamikat investorite ja ettevõtte vaatenurgast.

Võlainvestorid võtavad vähem riski, kuna neil on pankroti korral esimene nõue ettevõtte varade vastu Pankrot Pankrot on inimese või mitteinimesi (äriühingut või valitsusasutust) õiguslik seisund, kes ei suuda tagasi maksta võlad võlausaldajate ees. . Sel põhjusel aktsepteerivad nad madalamat tootlust ja seega on ettevõttel võlakirjade emiteerimisel madalam kapitalikulu võrreldes omakapitaliga.

Aktsiainvestorid võtavad rohkem riski, kuna jääkväärtuse saavad nad alles pärast võlainvestorite tagasimaksmist. Vastutasuks selle riski eest ootavad investorid kõrgemat tootlust ja seetõttu on omakapitali kaudne hind suurem kui võla oma.

Kapitali hind

Ettevõtte kogukapitalikulud on omakapitali ja võlakulude kaalutud keskmine, mida nimetatakse kaalutud keskmiseks kapitalikuluks (WACC) WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab tema segatud kapitalikulusid, sh omakapital ja võlg. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ja pakub ka allalaaditavat WACC-kalkulaatorit.

Valem on võrdne järgmisega:

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Kus:

E = ettevõtte omakapitali turuväärtus (turuväärtus)

D = ettevõtte võla turuväärtus

V = kapitali koguväärtus (omakapital pluss võlg)

E / V = omakapitali protsent kapitalist

D / V = kapitali protsent, mis on võlg

Re = omakapitali hind (nõutav tootlus)

Rd = võlakulu (olemasoleva võla tootlus lõpptähtajani)

T = maksumäär

Lisateabe saamiseks vaadake Finance'i ärihindamise kursust või TASUTA sissejuhatust ettevõtte rahanduse kursusele.

Kapitali struktuur majandusharude kaupa

Kapitalistruktuurid võivad tööstusharude lõikes oluliselt erineda. Tsüklilised tööstusharud nagu mäetööstus Kaevandamise vara hindamise tehnikad Peamised kaevandamise hindamise meetodid tööstuses hõlmavad hind puhasväärtuseni P / NAV, hind rahavoogu P / CF, kogu soetusmaksumus TAC & EV / Resources. Parim viis kaevandamisvara või ettevõtte väärtustamiseks on ehitada allahinnatud rahavoogude (DCF) mudel, mis võtab arvesse tehnilises aruandes koostatud kaevanduskava, ei sobi sageli võlgade jaoks, kuna nende rahavoogude profiilid võivad olla ettearvamatud ja on liiga suur ebakindlus nende võla tagasimaksmise osas.

Teised tööstusharud, näiteks pangandus ja kindlustus, kasutavad tohutult finantsvõimendust ja nende ärimudelid nõuavad suuri võlgasid.

Eraettevõtetel võib olla raskem võlga kasutada omakapitali asemel, eriti väikeettevõtetel, kellel on vaja omanike isiklikke garantiisid.

Kuidas äri rekapitaliseerida

Ettevõttel, kes otsustab optimeerida oma kapitali struktuuri, muutes võla ja omakapitali segu, on selle muudatuse tegemiseks mõned võimalused.

Rekapitaliseerimise meetodid hõlmavad järgmist:

- Emissioonivõlg ja tagasiostukapital

- Emissioonivõlg ja maksta aktsiainvestoritele suur dividend

- Emiteerida omakapitali ja maksta võla tagasi

Kõik need kolm meetodit võivad olla tõhus viis ettevõtte rekapitaliseerimiseks.

Esimese lähenemisviisi korral laenab ettevõte raha võla emiteerimisega ja kasutab seejärel kogu kapitali aktsiate tagasiostmiseks oma aktsiainvestoritelt. Selle tulemusel suureneb võla summa ja väheneb bilansi omakapitali suurus.

Teise lähenemise korral laenab ettevõte raha (st emiteerib võla) ja kasutab seda raha ühekordse eridividendi maksmiseks, mis vähendab omakapitali väärtust jagatud väärtuse võrra. See on veel üks meetod võla suurendamiseks ja omakapitali vähendamiseks.

Kolmanda lähenemisviisi korral liigub ettevõte vastupidises suunas ja emiteerib uusi aktsiaid müües omakapitali, võtab seejärel raha ja kasutab seda võla tagasimaksmiseks. Kuna omakapital on võlast kallim, pole see lähenemine soovitav ja seda tehakse sageli ainult siis, kui ettevõttel on ülekaal ja tal on hädasti vaja oma võlga vähendada.

Kompromissid võla ja omakapitali vahel

Ettevõtete omanikud ja juhid peavad oma kapitali struktuuri määramisel arvestama paljude kompromissidega. Allpool on toodud mõned kompromissid, mida tuleks kaaluda.

Plussid ja miinused omakapitalile:

- Intressimakseid pole

- Kohustuslikke fikseeritud makseid pole (dividendid on suvalised)

- Tähtaegu pole (kapitali tagasimakset pole)

- Omab ettevõtte üle omandiõigust ja kontrolli

- Omab hääleõigust (tavaliselt)

- On eeldatava kapitali kõrge hind

- Eeldab kõrget tootlust (dividendid ja kapitali juurdekasv)

- Tal on likvideerimise korral viimane nõue ettevõtte varade suhtes

- Tagab maksimaalse tööpaindlikkuse

Võlgade plussid ja miinused:

- On intressimakseid (tavaliselt)

- On fikseeritud tagasimaksegraafik

- Tal on likvideerimise korral esimene nõue ettevõtte varade vastu

- Nõuab lepinguid ja finantstulemuse mõõdikuid, mis peavad olema täidetud

- Sisaldab tegevuse paindlikkuse piiranguid

- On madalama hinnaga kui omakapital

- Eeldab madalamat tootlust kui omakapital

Video selgitus kapitali struktuurist

Vaadake seda lühikest videot, et kiiresti mõista käesolevas juhendis käsitletud peamisi mõisteid, sealhulgas kapitali struktuuri määratlust, optimaalset kapitali struktuuri ja kaalutud keskmise kapitalikulude (WACC) arvutamist.

Kapitali struktuur ühinemiste ja omandamiste korral

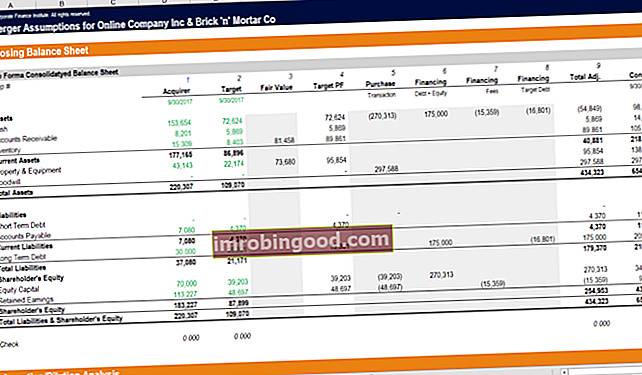

Kui ettevõtted viivad läbi ühinemisi ja ülevõtmisi, siis ühinemiste ja omandamiste ühinemis- ja ühinemisprotsess Selles juhendis leiate kõik ühinemis- ja ühinemisprotsessi etapid. Siit saate teada, kuidas ühinemised ja ülevõtmised ning tehingud lõpule viiakse. Selles juhendis kirjeldame omandamisprotsessi algusest lõpuni, erinevat tüüpi omandajaid (strateegilised ja finantsostud), sünergiate olulisust ja tehingukulusid. Ühendatud ettevõtete kapitalistruktuur võib sageli läbida olulise muutus. Nende tulemuseks olev struktuur sõltub paljudest teguritest, sealhulgas sihtmärgile makstava tasu vormist (sularaha vs aktsiad) ja sellest, kas mõlema ettevõtte jaoks on olemasolev võlg paigas või mitte.

Näiteks kui Elephant Inc. otsustab omandada Squirrel Co., kasutades tasu oma vormis, suurendab see oma bilansis omakapitali väärtust. Kui aga Elephant Inc. kasutab Squirrel Co omandamiseks sularaha (mida finantseeritakse võlgadega), on see oma bilansis suurendanud võlasummat.

Ühendatud üksuse pro forma kapitalistruktuuri kindlaksmääramine on põhiline osa ühinemiste ja omandamiste finantsmudelites. Alltoodud ekraanipilt näitab, kuidas kaks ettevõtet on ühendatud ja rekapitaliseeritud, et koostada täiesti uus bilanss.

Lisateabe saamiseks vaadake Finance'i finantsmudelite modelleerimise ja ühinemise kursust.

Võimendatud väljaostud

Võimendatud väljaostus (LBO) Võimendatud väljaost (LBO) Võimendatud väljaost (LBO) on tehing, mille käigus ettevõte omandatakse võlga kasutades peamise tasu allikana. LBO tehing toimub tavaliselt siis, kui erakapitali investeerimisfirma (PE) võtab laenu nii palju kui võimalik erinevatelt laenuandjatelt (kuni 70–80% ostuhinnast), et saavutada sisemise intressi tasuvuse IRR> 20% tehing, ettevõte võtab omandamise finantseerimiseks märkimisväärse finantsvõimenduse. Seda tava teevad tavaliselt erakapitaliettevõtted, kes soovivad investeerida võimalikult väikest omakapitali ja finantseerida laenu laenatud vahenditega.

Allolev pilt näitab, kuidas finantsvõimenduse kasutamine võib märkimisväärselt suurendada omakapitali tootlust, kuna võlg makstakse aja jooksul ära.

Lisateave LBO tehingute kohta LBO mudel Excelis on sisse ehitatud LBO mudel, et hinnata võimendatud väljaostu (LBO) tehingut - ettevõtte omandamist, mida finantseeritakse märkimisväärse summa võlgade abil. ja miks kasutavad erakapitalifirmad seda strateegiat sageli.

Täiendavad kapitali struktuuri ressursid

Täname, et lugesite seda juhendit ja ülevaadet kapitalistruktuuridest ning olulistest kaalutlustest, mida omanikud, juhid ja investorid peavad arvestama.

Finance on finantsmodelleerimise analüütiku nimetuse ametlik pakkuja FMVA® Certification. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Õppimise jätkamiseks ja oma karjääri edendamiseks on nendest täiendavatest finantsressurssidest suur abi:

- WACC juhend WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja see näitab ettevõtte segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC-kalkulaatori

- Ettevõtte rahanduse ülevaade Ettevõtte rahanduse ülevaade Ettevõtte rahandus käsitleb ettevõtte kapitali struktuuri, sealhulgas selle rahastamist ja tegevusi, mida juhtkond võtab ettevõtte väärtuse suurendamiseks

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.

- DCF-i modelleerimisjuhend DCF-i mudeli koolituse tasuta juhend DCF-i mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt prognoos ettevõtte vabast rahavoogust