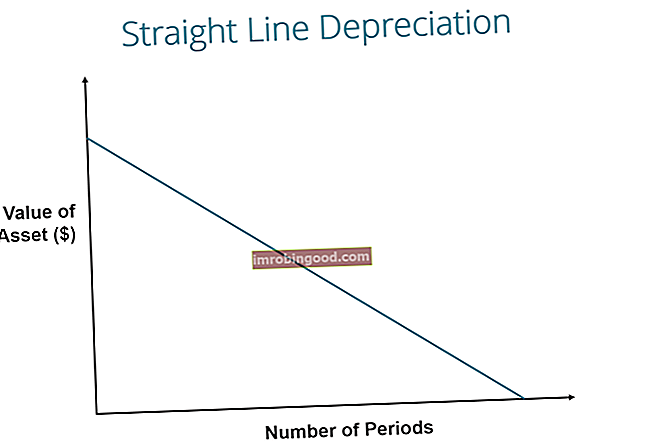

Lineaarse amortisatsioonimeetodi korral vähendatakse vara väärtust iga perioodi jooksul ühtlaselt, kuni see saavutab jääkväärtuse. Väärtus Väärtus on hinnanguline summa, mida vara on väärt selle kasuliku eluea lõpus. Päästeväärtust nimetatakse ka vanarahaks või jääkväärtuseks ja seda kasutatakse amortisatsioonikulude arvutamisel. Väärtus sõltub sellest, kui kaua ettevõte eeldab vara kasutamist ja kui kõvasti vara kasutatakse. Näiteks kui a. Amortisatsioon on kõige tavalisem ja sirgjoonelisem amortisatsioonimeetod Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. kapitalivara soetusmaksumuse jaotamiseks Varaliigid Tavalised varaliigid hõlmavad käibevara, põhivara, füüsiline, immateriaalne, kasutatav ja mittetöötav vara. Õige tuvastamine ja. Selle arvutamiseks jagatakse vara maksumus, millest on lahutatud jääkväärtus, lihtsalt vara kasuliku elueaga.

Pilt: Finance'i tasuta raamatupidamise kursus.

Otse amortisatsiooni valem

Vara kulumi sirgjooneline valem on järgmine:

Kus:

Vara maksumus on vara ostuhind

Jääkväärtus on vara väärtus selle kasuliku eluea lõpus

Vara kasulik eluiga tähistab perioodide / aastate arvu, mille jooksul ettevõte eeldatavasti vara kasutab

Lisaks saab sirgjoone amortisatsiooni määra arvutada järgmiselt:

Kuidas sirgjoone amortisatsiooni arvutada

Sirgjoone arvutamise etapid on järgmised:

- Määrake vara maksumus.

- Amortiseeritava summa saamiseks lahutage vara hinnanguline jääkväärtus vara maksumusest.

- Määrake vara kasulik eluiga.

- Iga-aastase amortisatsiooni amortisatsioonigraafiku saamiseks jagage etapi (2) summa etapis (3) saadud arvuga. Finantsmodelleerimisel on vajalik kolme finantsaruande (tulu, bilanss, rahavoog) linkimiseks Excelis kulumi ajakava summa.

Sirge näide

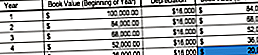

Ettevõte A ostab 100 000 dollari eest masina, mille hinnanguline jääkväärtus Päästeväärtus Väärtus on hinnanguline summa, mida vara on selle kasuliku eluea lõpus väärt. Päästeväärtust nimetatakse ka vanarauaks või jääkväärtuseks ning seda kasutatakse amortisatsioonikulude arvutamisel. Väärtus sõltub sellest, kui kaua ettevõte eeldab vara kasutamist ja kui kõvasti vara kasutatakse. Näiteks kui 20 000 dollarit ja kasuliku elueaga 5 aastat.

Masina sirgjooneline amortisatsioon arvutatakse järgmiselt:

- Vara maksumus: 100 000 dollarit

- Vara maksumus - hinnanguline jääkväärtus: 100 000 USD - 20 000 USD = 80 000 USD kogu amortiseeritav kulu

- Vara kasulik eluiga: 5 aastat

- Jagage samm (2) sammude (3) kaupa: 80 000 USD / 5 aastat = 16 000 USD aastane amortisatsioonisumma

Seetõttu amortiseeriks ettevõte A masina 5 aasta jooksul aastas 16 000 dollarit.

Amortisatsiooni määra saab arvutada ka siis, kui on teada aastane amortisatsioonisumma. Amortisatsioonimäär on aastane amortisatsioonisumma / amortiseeritav kogukulu. Sellisel juhul on masinal sirgjooneline amortisatsioonimäär 16 000 USD / 80 000 USD = 20%.

Pange tähele, kuidas masina bilansiline väärtus 5. aasta lõpus on sama kui jääkmaksumus. Vara kasuliku eluea jooksul peaks vara väärtus langema selle jääkväärtuseni.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Muud amortisatsiooni meetodid

Lisaks sirgjoonelisele amortisatsioonile on amortisatsiooni arvutamiseks ka teisi meetodeid. Amortisatsioonimeetodid. Levinumad amortisatsioonimeetodite tüübid hõlmavad sirgjoonelist, topelt kahanevat saldot, tootmisühikuid ja aastate summa numbreid. Vara amortisatsiooni arvutamiseks on erinevaid valemeid. Amortisatsioonikulusid kasutatakse raamatupidamises materiaalse vara soetusmaksumuse jaotamiseks selle kasuliku eluea jooksul. vara. Vara amortisatsiooni ja hetkeväärtuse täpsemaks kajastamiseks kasutatakse erinevaid vara amortisatsiooni meetodeid. Maksu- või rahavoogude eeliste saamiseks võib ettevõte otsustada kasutada ühte amortisatsioonimeetodit teise asemel.

1. Topelt kahaneva saldo meetod

Topelt kahaneva saldo meetod on kiirendatud amortisatsiooni vorm. See tähendab, et vara amortiseeritakse kiiremini kui sirgjoonel. Topelt kahaneva bilansi meetodi tulemusel suurenevad amortisatsioonikulud vara eluea alguses ja madalamad amortisatsioonikulud hiljem. Seda meetodit kasutatakse varade puhul, mis oma kasuliku eluea alguses kiiresti väärtuse kaotavad. Samuti võib ettevõte valida selle meetodi kasutamise, kui see pakub neile maksu- või rahavoogude eeliseid.

2. Tootmismeetodi ühikud

Tootmisühikute meetod põhineb vara kasutamisel, tegevusel või toodetud kaupade ühikutel. Seetõttu oleks amortisatsioon suurema kasutusega perioodidel suurem ja madalama perioodi korral madalam. Seda meetodit saab kasutada selliste varade amortiseerimiseks, kus kasutamisel on oluline tegur, näiteks sõidetud miilidel põhinevad autod või tehtud koopiate koopiamasinad.

Video selgitus amortisatsiooni toimimise kohta

Allpool on videoõpetus, mis selgitab, kuidas amortisatsioon töötab ja kuidas see mõjutab ettevõtte kolme finantsaruannet. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad.

Video: rahanduse raamatupidamise aluste kursus.Sirge amortisatsiooni praktilisus

Raamatupidajad kasutavad sirgjoonelist amortisatsioonimeetodit, kuna seda on kõige lihtsam arvutada ja seda saab rakendada kõigi pikaajaliste varade puhul. Kuid sirgjooneline meetod ei kajasta täpselt vara kasutamise erinevust ega pruugi olla mõne amortiseeruva vara väärtuse arvutamise meetod kõige sobivam.

Näiteks tehnoloogia kiire arengu tõttu ei pruugi sirgjooneline amortisatsioonimeetod sobida sellise vara nagu arvuti jaoks. Vanema tehnoloogia kiire vananemise tõttu seisaksid arvuti varajases kasutusajal suuremad amortisatsioonikulud ja hilisematel kasutusperioodidel väiksemad amortisatsioonikulud. Oleks ebatäpne eeldada, et arvutil tekiks kogu ameti jooksul sama amortisatsioonikulu.

Seotud lugemine

Täname, et lugesite seda juhendit kõige tavalisema amortisatsiooniliigi - sirgjoone kohta. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ sertifikaadi ametlik pakkuja. FMVA® sertifikaat Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. FMVA õppekava ettevalmistamiseks on abiks järgmised täiendavad finantsressursid:

- Amortisatsioonikulu Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga.

- Akumuleeritud kulum Akumuleeritud kulum Akumuleeritud kulum on amortisatsioonikulude kogusumma, mis on eraldatud konkreetsele varale alates vara kasutuselevõtust. See on varavastane konto - negatiivne varakonto, mis kompenseerib vara kontol oleva saldo, millega see tavaliselt on seotud.

- Kasumiaruande reaartiklite projitseerimine Kasumiaruande reaartiklite projitseerimine Arutame kasumiaruande reaartiklite projitseerimise erinevaid meetodeid. Kasumiaruande ridade prognoosimine algab müügitulust ja seejärel maksumusest

- Materiaalne põhivara (PP&E) PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel