Sõltumatu audiitori aruanne on välis- või siseaudiitori ametlik arvamus ettevõtte koostatud finantsaruannete kvaliteedi ja õigsuse kohta. Aruanne on peamine suhtlusallikas audiitori ja finantsaruannete kasutajate vahel. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad. Kasutajate hulka kuuluvad aktsionärid Aktsionärid Aktsia Aktsionäride omakapital (tuntud ka kui aktsiakapital) on konto ettevõtte bilansis, mis koosneb aktsiakapitalist ja jaotamata kasumist. See tähistab ka vara jääkväärtust miinus kohustused. Algse raamatupidamisvõrrandi ümberkorraldamisega saame aktsionäride omakapitali = varad - kohustused, laenuandjad, võlausaldajad ja kõik muud potentsiaalsed investorid ettevõttesse.

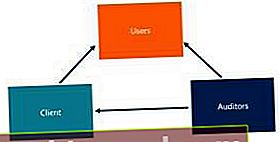

Kõigi asjaomaste osapoolte suhet on kõige paremini kujutatud diagrammil:

Audiitor osutab kliendile auditeerimisteenuseid, klient esitab kasutajatele finantsaruanded ja audiitor annab kasutajatele audiitori aruande.

Audiitori aruande komponendid

- Pealkiri

- Aruande adressaadid

- Arvamuse lõik

- Arvamuse alus

- Peamised auditi küsimused, mis on kliendi jaoks asjakohased

- Juhtkonna ja juhtimisega isikute kohustused finantsaruannete suhtes

- Audiitori vastutus

- Ettevõtte ja töövõtupartneri allkiri

- Kuupäev

Mõned ülalnimetatud komponendid on uued ja neid hakatakse rakendama alates 2018. aasta detsembrist. Üks muudatus on see, et töövõtuga seotud partneri nimi tuleb trükkida ja allkirjastada audiitori aruandele. Meedet rakendati nii, et audiitorid ei saaks ettevõtte nime taha varjuda. Nüüd võtavad nad isiklikuma vastutuse, avalikustades oma nime.

Teine uus komponent on aruande põhiauditi osa. Enne oli audiitori aruanne üldisem ja seda sai kasutada erinevate ettevõtete jaoks. Uus aruanne nõuab aga ettevõtte kohta konkreetseid üksikasju, et see oleks rohkem konkreetsele ettevõttele kohandatud.

Erinevat tüüpi audiitori aruanded

Audiitori aruande kõige tüüpilisemat vormi, kus kõik on esitatud kõigis olulistes aspektides õiglaselt, nimetatakse kvalifitseerimata või puhas audiitori aruanne. Kõiki kvalifitseerimata aruandesse tehtud muudatusi nimetatakse reservatsioonideks. On kaks üldist reservatsiooni: GAAP-i lahkumised ja ulatuse piirangud.

GAAP-i lahkumisküsimused viitavad olukordadele, kus finantsaruanded ei sisalda olulisi väärkajastamisi. Näiteks on finantsaruannetes vigu, mida juhtkond ei soovi muuta, mis rikuvad GAAP-i.

Ulatuspiirangud seevastu viitavad olukordadele, kus audiitor ei suuda saada piisavalt tõendeid järeldamaks, et finantsaruannetes puuduvad olulised väärkajastamised. See tähendab, et audiitor ei saa vajalikku vajalikku, kas väliste sündmuste või juhtkonna tõttu, mis ei võimalda neil juurdepääsu vajalikule teabele.

Audiitori aruande vorm erineb ka levimuse määramise osas. Pervasive viitab ideele, et emissiooni või piirangu mõju on laialt levinud ja mõjutab paljusid erinevaid raamatupidamisaruandeid.

A kvalifitseeritud arvamus kajastatakse juhul, kui finantsaruannetes on oluline viga või kui audiitor ei suuda koguda piisavalt teavet aruandluse teatud aspekti kontrollimiseks. Kuid kvalifitseeritud arvamuse kohaselt on viga piisavalt väike, et see ei kahjusta finantsaruannete üldist täpsust.

An negatiivne arvamus kajastatakse siis, kui finantsaruannetes on olulisi vigu, mis mõjutavad negatiivselt finantsaruannete õigsust.

A arvamuse välistamine kajastatakse siis, kui audiitor ei saa finantsaruannete kohta arvamust avaldada või keeldub sellest. See võib juhtuda siis, kui audiitoril on muret ettevõtte suutlikkuse pärast tegevust jätkata või kui ettevõte on auditi ulatust piiranud nii, et audiitor ei suuda arvamust kujundada.

Arvamuse välistamisest võib teatada ka juhul, kui audiitor ei ole täielikult sõltumatu või kui esineb huvide konflikte.

Olulisuse idee auditiaruannetes

Audiitori aruande ühes osas on öeldud, et „kaasnevad finantsaruanded esitavad kõigis olulistes aspektides õiglaselt ettevõtte finantsseisundi seisuga XXX…“. Oluline on märkida, et selles öeldakse, et finantsaruanded esitatakse „õiglaselt“ - see tähendab ei ütle, et neid esitataks "täpselt" või "täpselt". See tähendab, et on valdkondi, kus tehti ametialaseid hinnanguid ja poliitilisi valikuid ning erinevate audiitorite hinnangud võivad erineda.

Lisaks on oluline fraas ka "kõigis materiaalsetes aspektides". Olulisus on idee, et teatud muudatused on piisavalt olulised, et potentsiaalselt muuta investorite ja potentsiaalsete investorite investeerimisotsuseid. see tähendab, et emissioonid, mis käsitlevad ainult väikest osa, st 1% puhastulust, ei ole olulised.

Audiitorid on eelkõige mures oluliste väärkajastamiste üle, mis hõlmavad puudusi või muid vigu, mis eraldi või kokkuvõttes võiksid eeldatavasti mõjutada kasutajate majanduslikke otsuseid. Olulisus on auditi käigus kesksel kohal ja mõjutab seda, millist tüüpi aruande audiitor koostab.

Seotud lugemised

Finance pakub sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaati. Sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi, rahavoogude analüüsi, pakti modelleerimist, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm neile, kes soovivad oma karjääri järgmisele tasemele viia. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised ressursid:

- Neli suurt raamatupidamisfirmat Neli suurt raamatupidamisettevõtet Neli suurt raamatupidamisfirmat viitavad Deloitte'ile, PricewaterhouseCoopersile (PwC), KPMG-le ja Ernst & Youngile. Need ettevõtted on neli suurimat professionaalsete teenuste ettevõtet maailmas, mis pakuvad auditi-, tehingu-, maksu-, nõustamis-, riskinõustamis- ja kindlustusmatemaatilisi teenuseid.

- Auditeeritud finantsaruanded Auditeeritud finantsaruanded Avalik-õiguslikud ettevõtted on seadusega kohustatud tagama, et nende finantsaruandeid kontrollib registreeritud CPA. Sõltumatu auditi eesmärk on anda kindlus, et juhtkond on esitanud finantsaruanded, milles pole olulisi vigu. Auditeeritud finantsaruanded aitavad otsustajatel

- Finantsarvestuse ametinimetused Tööpakkumised Sirvige ametijuhendeid: nõuded ja oskused tööpakkumistele investeerimispanganduses, omakapitali uurimises, riigikassa, FP & A-s, ettevõtete rahanduses, raamatupidamises ja muudes finantsvaldkondades. Need ametijuhendid on koostatud, võttes kõige levinumad oskuste, nõuete, hariduse, kogemuste ja muu nimekirjad

- Nõuetekohase hoolsuse karjääriprogramm Nõuetekohase hoolsuse karjääriprofiil Need rühmad teostavad ettevõtete omandajate nimel finantskohustust, et analüüsida sihtettevõtete finantsaruandeid ja üldist finantsseisundit. Karjäär finantskontrollimeeskonnas võib tehingu sooritamisel nõuda pikki tunde ning nõuab kohtuekspertiisi tasemel raamatupidamist ja analüüsi.