Vastastikune laenamine on üksikisikutele või ettevõtetele raha otselaenamise vorm, ilma et ametlik finantsasutus osaleks vahendajana Finantsvahendaja Finantsvahendaja tähistab asutust, mis tegutseb finantsasutuse hõlbustamiseks kahe osapoole vahel. tehing. Asutuste hulka, mida tavaliselt nimetatakse finantsvahendajateks, kuuluvad kommertspangad, investeerimispangad, investeerimisfondid ja pensionifondid. tehingus. P2P laenamine toimub üldjuhul veebiplatvormide kaudu, mis sobivad laenuandjate ja potentsiaalsete laenuvõtjate vahel.

P2P-laenud pakuvad nii tagatud kui ka tagatiseta laene Sildlaen Sildlaen on lühiajaline rahastamisvorm, mida kasutatakse praeguste kohustuste täitmiseks enne püsiva rahastamise tagamist. See tagab kohese rahavoo, kui on vaja rahastamist, kuid see pole veel saadaval. Ülemlaenul on suhteliselt kõrged intressimäärad ja seda peab tagama mingisugune tagatis. Enamik P2P-laenudest on siiski tagatiseta isiklikud laenud. Tagatud laenud on tööstuse jaoks haruldased ja nende taga on tavaliselt luksuskaubad. Mõne ainulaadse omaduse tõttu peetakse vastastikuse laenamise alternatiivseks rahastamisallikaks.

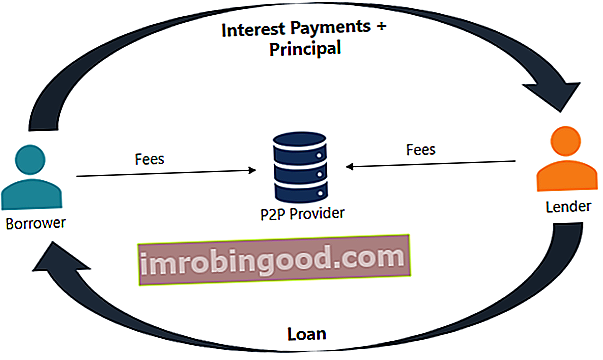

Kuidas toimib vastastikune laenamine?

Vastastikune laenamine on üsna sirgjooneline protsess. Kõik tehingud tehakse spetsiaalse veebiplatvormi kaudu. Allpool toodud sammud kirjeldavad üldist P2P laenuprotsessi:

- Potentsiaalne laenuvõtja, kes on huvitatud laenu saamisest, täidab veebipõhise rakenduse vastastikuse laenamise platvormil.

- Platvorm hindab rakendust ning määrab riski ja krediidireitingu FICO skoor FICO skoor, mida tuntakse rohkem kui krediidiskoor, on kolmekohaline number, mida kasutatakse selleks, et hinnata, kui tõenäoline on isiku krediidi tagasimaksmine, kui üksikisik on antud krediitkaart või kui laenuandja laenab neile raha. FICO skoori kasutatakse ka taotleja pikendatud krediidi intressimäära määramiseks. Seejärel määratakse taotlejale sobiv intressimäär.

- Kui taotlus on heaks kiidetud, saab taotleja investoritelt saadaolevad võimalused, lähtudes tema krediidireitingust ja määratud intressimääradest. protsent põhisummast. .

- Taotleja saab hinnata pakutavaid võimalusi ja valida neist ühe.

- Taotleja vastutab perioodiliste (tavaliselt igakuiste) intressimaksete tasumise ja põhisumma tagasimaksmise eest tähtajal.

Veebiplatvormi haldav ettevõte võtab pakutavate teenuste eest tasu nii laenuvõtjatelt kui ka investoritelt.

Vastastikuse laenamise eelised ja puudused

Vastastikune laenamine annab nii laenuvõtjatele kui ka laenuandjatele olulisi eeliseid:

- Suurem tootlus investoritele: P2P-laenud annavad investoritele üldjuhul kõrgemat tootlust võrreldes muud tüüpi investeeringutega.

- Juurdepääsetavam rahastamisallikas: Mõne laenuvõtja jaoks on vastastikune laenuvõimalus kättesaadavam rahastamisallikas kui tavapärased finantsinstitutsioonide laenud. Selle põhjuseks võib olla laenuvõtja madal krediidireiting või laenu ebatüüpiline eesmärk.

- Madalamad intressimäärad: P2P-laenud on tavaliselt madalama intressimääraga, kuna laenuandjad on omavahel tihedamalt konkurentsis ja madalamad asutustasud.

Sellegipoolest kaasnevad vastastikuse laenamisega mõned puudused:

- Krediidirisk: Peer-to-peer-laenud on avatud suurtele krediidiriskidele. Paljudel P2P-laene taotlevatel laenuvõtjatel on madal krediidireiting, mis ei võimalda neil pangast tavapärast laenu saada. Seetõttu peaks laenuandja olema teadlik oma vastaspoole vaikevõimalustest.

- Kindlustuse / valitsuse kaitse puudub: Valitsus ei paku laenuandjatele kindlustust ega mingisugust kaitset laenusaaja maksejõuetuse korral.

- Seadusandlus: Mõnes jurisdiktsioonis ei lubata vastastikust laenamist ega nõuta, et selliseid teenuseid pakkuvad ettevõtted järgiksid investeerimisreegleid. Seetõttu ei pruugi vastastikune laenamine olla kättesaadav mõnele laenuvõtjale või laenuandjale.

Rohkem ressursse

Finance pakub finantsmodelleerimise ja hindamise analüütikule (FMVA) ™ FMVA® sertifikaati. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogramm neile, kes soovivad oma karjääri järgmisele tasemele viia. Seotud teemade kohta lisateabe saamiseks vaadake järgmisi tasuta Finance'i ressursse:

- Rahakrediit Rahakrediit Rahakrediit (CC) on ettevõtte jaoks lühiajaline finantseerimisallikas. Teisisõnu, sularahakrediit on lühiajaline laen, mille annab ettevõttele pank. See võimaldab ettevõttel raha pangakontolt välja võtta ilma krediidijääki hoidmata.

- Võlgade maht Võlgade maht Võlgade maht tähendab võla kogusummat, mis ettevõttel võib tekkida ja mis makstakse tagasi vastavalt võlalepingu tingimustele.

- Laenupakt Laenupakt Laenupakt on leping, milles sätestatakse laenupoliitika tingimused laenusaaja ja laenuandja vahel. Kokkulepe annab laenuandjatele liikumisvõimalusi laenu tagasimaksmisel, kaitstes siiski oma laenupositsiooni. Samamoodi saavad määruste läbipaistvuse tõttu laenuvõtjad selged ootused

- Ettemaks Ettemaks Ettemaks on makse, mis tehakse enne selle ametlikku tähtpäeva. Ettemakseid võib teha kaupade ja teenuste eest või võlgade tasumiseks. Neid saab jagada kahte rühma: täielikud ettemaksed ja osalised ettemaksed.