Ettemakstud kulud tähistavad kulutusi Kulutused Kulud tähistavad sularaha või krediidiga tasumist kaupade või teenuste ostmiseks. Kulutused kirjendatakse ühel ajahetkel (ostuhetkel), võrreldes kuludega, mis on teatud aja jooksul jaotatud või kogunenud. Selles juhendis vaadatakse üle erinevad kululiigid raamatupidamises, mida ettevõte pole veel kuluna kajastanud, kuid mille eest on eelnevalt tasutud. Teisisõnu on ettemakstud kulud ühe aruandeperioodi jooksul makstud kulud. Eelarveaasta (FY). Eelarveaasta (FY) on 12 kuu või 52 nädala pikkune ajavahemik, mida valitsused ja ettevõtted kasutavad raamatupidamise eesmärgil aasta finantsaruannete koostamiseks. Eelarveaasta (FY) ei pruugi järgneda kalendriaastale. See võib olla selline periood nagu 1. oktoober 2009 - 30. september 2010, kuid seda kajastatakse alles hilisemal arvestusperioodil. Ettemakstud kulud kirjendatakse algselt varadena Varaliigid Tavalised varaliigid hõlmavad lühiajalisi, pikaajalisi, füüsilisi, immateriaalseid, tegevus- ja mittetöötavaid varasid. Õige tuvastamine ja kuna neil on tulevikus majanduslikku kasu ning need kantakse kuludesse kasumi realiseerumise hetkel (sobitamise põhimõte Sobitamise põhimõte Sobitamise põhimõte on raamatupidamiskontseptsioon, mis nõuab, et ettevõtted esitaksid kulud samal ajal kui tulud, milleks nad on seotud tuludega ja kulutustega kasumiaruandes teatud aja jooksul (nt aasta, kvartal või kuu). Näide sobitamise põhimõttest.

Ettemakstud kulude levinumad põhjused

Kaks ettemakstud kulude kõige tavalisemat kasutust on üür ja kindlustus.

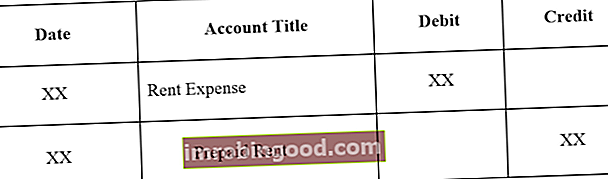

1. Ettemakstud üür on üür makstud enne rendiperioodi. Ettemakstud üüripäeviku kirjed on järgmised:

Esmane ettemaksu üüri päeviku sissekanne:

Päevakande korrigeerimine ettemakstud üüri aegumisel:

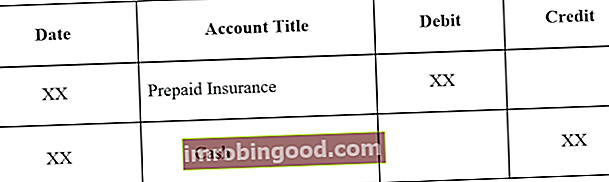

2. Ettemakstud kindlustus on ettemakstud kindlustus, mis ei ole bilansipäeval veel lõppenud. Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital.

Esmane ettemakstud kindlustuse ajakiri:

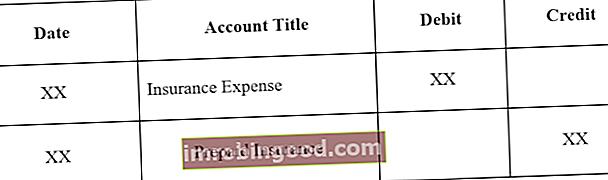

Päevakande korrigeerimine ettemakstud kindlustuse aegumisel

Ettemakstud kulude näide

Vaatame kahte ettemakstud kulude näidet:

Näide 1

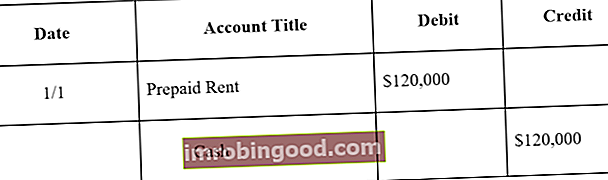

Firma A sõlmib laole üheaastase üürilepingu hinnaga 10 000 dollarit kuus. Üürileandja nõuab, et ettevõte A maksaks aasta alguses (120 000 dollarit) aasta alguses ette.

Esialgne päevikukiri Journal Journal kirjed Journal Journal kirjed on raamatupidamise ehituskivid alates aruandlusest kuni päeviku kirjete kontrollimiseni (mis koosnevad deebetidest ja krediitidest). Korralike päevikukirjeteta oleks ettevõtete finantsaruanded ebatäpsed ja täielik segadus. ettevõtte A jaoks oleks järgmine:

Ühe kuu lõpus oleks ettevõte A oma üürilepingust ühe kuu ära kasutanud. Seetõttu tuleb ettemakstud üüri korrigeerida:

Märkus: üks kuu vastab 10 000 dollari (120 000 dollarit x 1/12) üürile.

Korrigeeriv päevikukiri tehakse iga kuu ja aasta lõpus, kui üürilepingul pole tulevikus majanduslikku kasu, oleks ettemakstud üürisaldo 0.

Näide 2

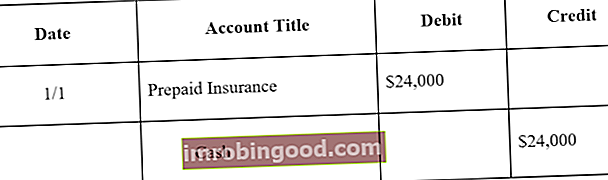

Lao üheaastase üürilepingu sõlmimisel ostab ettevõte ka laole kindlustuse. Ettevõte maksab lao 12-kuulise kindlustuspoliisi eest ettemaksuna 24 000 dollarit.

Ettevõtte A esialgne päevikukiri oleks järgmine:

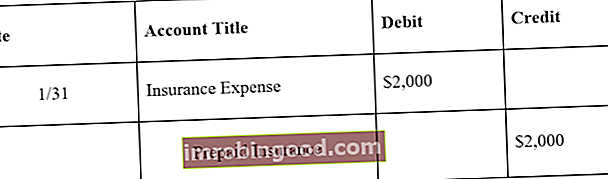

Ühe kuu lõpus oleks ettevõte A ära kasutanud ühe kuu oma kindlustuspoliisi. Seetõttu tuleb ettemakstud kindlustust korrigeerida:

Märkus. Üks kuu vastab 2000 dollarile (24 000 dollarit x 1/12) kindlustuspoliisile.

Korrigeeriv päevikukiri tehakse iga kuu ja aasta lõpus, kui kindlustuspoliisil pole tulevikus majanduslikku kasu, oleks ettemakstud kindlustussaldo 0.

Ettemakstud kulude mõju finantsaruannetele

Ettemakstud kulu esialgne päevikukiri ei mõjuta ettevõtte finantsaruandeid. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad. Vaadake näiteks ettemakstud üüri esimest näidet. Esmane ettemakstud üüri päevikukiri on ettemakstud üüri deebet ja krediit sularahaks. Need on mõlemad varakontod ega suurenda ega vähenda ettevõtte bilanssi. Tuletame meelde, et ettemakstud kulutusi peetakse varaks, kuna need annavad ettevõttele tulevikus majanduslikku kasu.

Ettemakstud kulude ajakande kohandamine mõjutab aga nii ettevõtte kasumiaruannet kui ka bilanssi. Vaadake ettemakstud üüri esimest näidet. Korrigeeriv kanne 31. jaanuaril tooks kaasa kulutuse 10 000 dollarit (üürikulud) ja varade vähenemise 10 000 dollarit (ettemakstud üür). Kulud kajastuksid kasumiaruandes, samal ajal kui ettemakstud üüri vähenemine 10 000 dollariga vähendaks bilansis olevaid varasid 10 000 dollari võrra.

Võtmed kaasa

Ettemakstud kulud on tulevased kulud, mis makstakse ette ja kajastatakse seega algselt varana. Kuna kuludest saadavat kasu kajastatakse, vähendatakse seotud vara kontot ja kantakse kuludesse. Seetõttu on bilanss Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital kajastavad ettemakstud kulude aegumata kulusid, kasumiaruanne aga aegunud kulusid. Kõige tavalisemad ettemakstud kulutused on ettemakstud üür ja ettemakstud kindlustus.

Rohkem ressursse

Finance pakub finantsmodelleerimise ja hindamise analüütikule (FMVA) ™ FMVA® sertifikaati. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari sertifitseerimisprogrammis neile, kes soovivad oma karjääri järgmisele tasemele viia. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised finantsvahendid:

- Kulukäitumise analüüs Kulukäitumise analüüs Kulukäitumise analüüs viitab juhtkonna katsele mõista, kuidas muutuvad tegevuskulud seoses organisatsiooni tegevuse taseme muutusega. Need kulud võivad hõlmata otseseid materjale, otsest tööjõudu ja üldkulusid, mis tekivad toote väljatöötamisel.

- Kulustruktuur Kulustruktuur Kulustruktuur viitab äritegevuse kululiikidele ja koosneb tavaliselt püsivatest ja muutuvatest kuludest. Püsikulud jäävad samaks

- Püsivad ja muutuvad kulud Püsivad ja muutuvad kulud on miski, mida saab selle olemuse järgi mitmel viisil liigitada. Üks populaarsemaid meetodeid on klassifitseerimine püsikulude ja muutuvkulude järgi. Püsikulud ei muutu tootmismahu ühikute suurenemise / vähenemise korral, samas kui muutuvkulud sõltuvad ainult

- Finantsarvestuse teooria Finantsarvestuse teooria Finantsarvestuse teooria selgitab raamatupidamise taga olevat põhjust - põhjuseid, miks tehingutest teatatakse teatud viisil. See juhend aitab teil mõista finantsarvestuse teooria peamisi põhimõtteid