Tulu on kogu perioodi jooksul ettevõtte poolt tunnustatud kaupade ja teenuste müügi väärtus. Tulud (mida nimetatakse ka müügiks või tuludeks) moodustavad ettevõtte kasumiaruande alguse kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. ja seda peetakse sageli ettevõtte tipptasemel reaks. Kulud viitlaekumised Viitlaekumised on kulud, mida kajastatakse, isegi kui sularaha pole tasutud. Need kulud on tavaliselt seotud tuludega GAAP-i (üldtunnustatud raamatupidamispõhimõtted) vastavusprintsiibi kaudu. kasum või netotulu arvutamiseks arvestatakse ettevõtte tuludest maha. Puhaskasum netotulu on peamine rida mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. .

Tulude kajastamise põhimõte

Vastavalt tulude kajastamise põhimõttele Tulude kajastamise põhimõte Tulude kajastamise põhimõte dikteerib protsessi ja aja, mille järgi tulud kajastatakse ja kajastatakse ettevõtte finantsaruannetes kirjena. Teoreetiliselt on ettevõttetel mitu tulu kajastamise hetke. raamatupidamises kirjendatakse tulu siis, kui omandiga seotud eelised ja riskid on müüjalt ostjale üle läinud või kui teenuste osutamine on lõpule viidud.

Pange tähele, et see määratlus ei hõlma midagi tegelikult saadud kaupade / teenuste eest tasumise kohta. Seda seetõttu, et ettevõtted müüvad oma tooteid sageli klientidele krediidi abil, mis tähendab, et nad saavad makse alles hiljem.

Kui kaupu või teenuseid müüakse krediidiga, kajastatakse need tuluna, kuid kuna sularahamakset pole veel laekunud, kajastatakse väärtus ka bilansis Bilanss Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Vara = kohustused + omakapital kui debitoorne võlg debitoorne debitoorne võlgnevus (AR) tähistab ettevõtte krediidimüüki, mida kliendid pole veel täielikult tasunud, bilansis olev käibevara. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud. .

Kui sularahamakse laekub hiljem, ei registreerita täiendavat tulu, vaid sularahajääk suureneb ja saadaolevad arved vähenevad.

Lisateabe saamiseks uurige Finance'i tasuta raamatupidamise aluste kursust.

Tulu näide

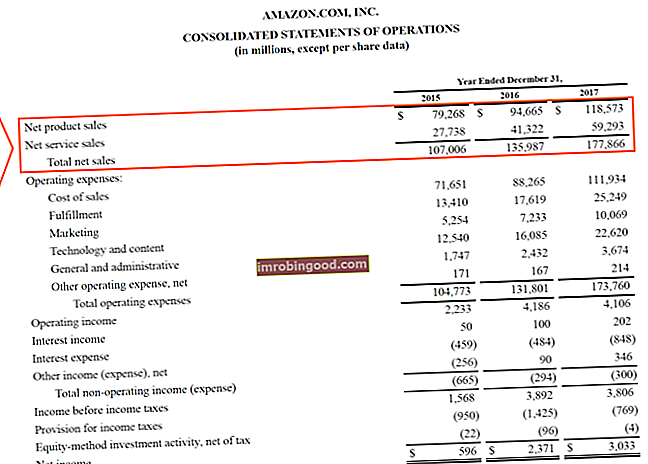

Allpool on näide Amazoni 2017. aasta kasumiaruandest. Uurime lähemalt, et mõista, kuidas käib tulu väga suure avaliku ettevõtte jaoks.

Amazon viitab oma tuludele kui „müügitulu müügitulu Müügitulu on tulu, mille ettevõte saab oma kaubamüügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. , ”Mis on võrdselt sama levinud kui termin. See kajastab müüki kahes kategoorias - tooted ja teenused -, mis seejärel moodustavad kogu müügitulu.

Allikas: amazon.com

Allikas: amazon.com

2017. aastal registreeris Amazon toodete müüki 118,6 miljardit dollarit ja teenuste müüki 59,3 miljardit dollarit, kokku 178,9 miljardit dollarit. Joonis moodustab kasumiaruande ülemise rea.

Nende all on kõik tegevuskulud, mis arvestatakse maha põhitegevuse tulude saamiseks, mida mõnikord nimetatakse ka kasumiks enne intresse ja makse (EBIT) EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. .

Lõpuks arvestatakse maha intressid ja maksud, et jõuda kasumiaruande alumisse ritta, 3,0 miljardi dollarini puhaskasumist.

Tulude valem

Tulude valem võib olenevalt ärist olla lihtne või keeruline. Toodete müügi puhul arvutatakse see, võttes keskmise kauba müügi hinna ja korrutades selle müüdud toodete koguarvuga. Teenindusettevõtete puhul arvutatakse see kõigi teenuslepingute väärtusena või klientide arvu korrutatuna teenuste keskmise hinnaga.

Tulu = müüdud osakute arv x keskmine hind

või

Tulu = klientide arv x teenuste keskmine hind

Ülaltoodud valemeid saab oluliselt laiendada, et need hõlmaksid üksikasju. Näiteks modelleerivad paljud ettevõtted oma tuluprognoosi Prognoosimismeetodid Parimad prognoosimismeetodid. Selles artiklis selgitame nelja tüüpi tulude prognoosimise meetodeid, mida finantsanalüütikud kasutavad tulevaste tulude prognoosimiseks. kuni individuaalse toote või kliendi tasemeni.

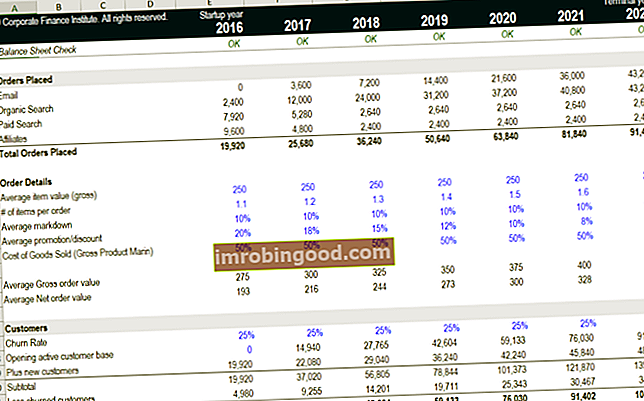

Tulude prognoos

Allpool on näide ettevõtte prognoosidest, mis põhinevad paljudel draiveritel, sealhulgas:

- Veebisaidi liiklus

- Konversioonimäärad

- Toote hinnad

- Erinevate toodete maht

- Soodustused

- Tagastamine ja tagasimaksed

Nagu näete ülaltoodud näites, võib prognoosi lisada palju muud, kui ainult ühikute arv x keskmine hind.

Finance'i e-kaubanduse finantsmudelite kursus annab üksikasjaliku ülevaate selle kohta, kuidas seda tüüpi mudelit üles ehitada, mis on prognoosimiseks ja ettevõtte hindamiseks äärmiselt oluline.

Kasumiaruande (ja muude finantsaruannete) tulud

Müük on ettevõtte elujõud, kuna just see võimaldab ettevõttel oma töötajatele palka maksta, varude ostuvaru on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest. ettevõte on kogunenud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. , maksta tarnijatele, investeerida teadus- ja arendustegevusse Teadus- ja arendustegevus (R&D) Teadus- ja arendustegevus (R&D) on protsess, mille käigus ettevõte omandab uusi teadmisi ja kasutab neid olemasolevate toodete täiustamiseks ja uute tegevuste tutvustamiseks. Teadus- ja arendustegevus on süstemaatiline uurimine, mille eesmärk on tuua ettevõtte praegustesse tootepakkumistesse uuendusi. , uue materiaalse põhivara ehitamine (PP&E) PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmetähtsusega osa ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ja analüüsimisel ning on isemajandavad.

Kui ettevõttel pole ülaltoodud kirjete katmiseks piisavalt tulusid, peab ta kasutama oma bilansis olemasolevat sularahajääki. Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital. Sularaha võib tulla rahastamisest, see tähendab, et ettevõte laenas raha (võla korral) või kogus seda (omakapitali puhul).

Ettevõtte tervikliku analüüsi tegemiseks on oluline teada, kuidas 3 finantsaruannet Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm peamist avaldust on keerukalt seotud ja näevad, kuidas ettevõte kas kasutab oma müüki ettevõtte rahastamiseks või peab ettevõtte rahastamiseks pöörduma alternatiivsete rahastamisvõimaluste poole.

Lisateabe saamiseks vaadake Finance'i tasuta veebiseminari, kuidas linkida Excelis 3 finantsaruannet.

Tulud erinevates sektorites

Allpool uurime, mida tähendab tulu mõiste erinevates sektorites. Nagu näete, võib see koosneda paljudest erinevatest asjadest ja varieeruda sektorite kaupa kõige tavalisemate näidete osas.

Isiklik rahandus:

- Palgad

- Boonused

- Tunnitasu

- Dividendid Dividendid Dividendid on osa kasumist ja jaotamata kasumist, mille ettevõte maksab oma aktsionäridele. Kui ettevõte teenib kasumit ja koguneb jaotamata kasumit, võib selle kasumi kas investeerida ettevõttesse uuesti või maksta aktsionäridele välja dividendidena.

- Huvi

- Renditulu

Riigi rahandus:

- Tulumaks Progressiivne maks Progressiivne maks on maksumäär, mis tõuseb maksustatava väärtuse tõustes. Tavaliselt on see jaotatud maksusulgudesse, mis viivad järjest kõrgemate määradeni. Näiteks võib progresseeruv maksumäär liikuda 0% -lt 45% -le madalamast ja kõrgeimast sulgust

- Ettevõtte tulumaks

- Müügimaks

- Kohustused ja tariifid

Ettevõtte rahandus:

- Kaupade müük

- Teenuste müük

- Dividendid

- Huvi

Mittetulundusühingud:

- Liikmemaksud

- Korjandus

- Sponsorlus

- Toodete / teenuste müük

Kolm peamist valdkonda, mis tavaliselt moodustavad rahandussektori, on riigi rahandus Riigirahandus Riigi rahandus on riigi tulude, kulude ja võlakoormuse haldamine erinevate valitsus- ja kvaasivalitsusasutuste kaudu. See juhend annab ülevaate riigi rahanduse juhtimisest, millised on riigi rahanduse erinevad komponendid, isiklik rahandus Isiklik rahandus Isiklik rahandus on isikliku finantstegevuse planeerimine ja juhtimine, näiteks sissetulekute loomine, kulutamine, säästmine, investeerimine ja kaitse . Isikliku rahanduse haldamise protsessi võib kokku võtta eelarves või finantskavas. Ettevõtte rahanduse ülevaade Ettevõtte rahandus käsitleb ettevõtte kapitali struktuuri, sealhulgas selle rahastamist ja tegevusi, mida juhtkond võtab väärtuse suurendamiseks. Nagu me eespool näitasime, võivad iga tüüpi erinevad sissetulekuallikad olla üsna erinevad. Kuigi ülaltoodud loendid pole ammendavad, annavad need üldise ülevaate levinumatest sissetulekuliikidest.

Lisaressursid

Täname, et lugesite seda juhendit, et paremini mõista, mis on tulu, kuidas ettevõtted seda teenivad ja miks see oluline on. Finantsülesanne on teid aidata oma karjääri edendamiseks FMVA® sertifikaat Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari ja seda eesmärki silmas pidades on nendest täiendavatest ressurssidest suur abi:

- EBIT Guide EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades.

- Finantsprognoos Finantsprognoos Finantsprognoosimine on protsess, mille abil saab prognoosida või ennustada, kuidas ettevõte tulevikus toimib. See finantsprognoosi koostamise juhend

- Puhaskasum Netotulu Puhaskasum on põhirida, mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes.

- Riigi rahandus Riigi rahandus Riigi rahandus on riigi tulude, kulude ja võlakoormuse haldamine erinevate valitsus- ja kvaasivalitsusasutuste kaudu. See juhend annab ülevaate riigi rahanduse juhtimisest, millised on riigi rahanduse erinevad komponendid