Amortisatsioonikulusid on mitut tüüpi. Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara ja seadmete väärtuse vähendamiseks, et need vastaksid nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. ja erinevad valemid raamatupidamisväärtuse määramiseks Raamatupidamislik väärtus on ettevõtte omakapitali väärtus, nagu on kajastatud tema finantsaruannetes. Bilansilise väärtuse näitajat vaadeldakse tavaliselt seoses ettevõtte aktsia väärtusega (turukapitalisatsioon) ja see määratakse, võttes ettevõtte varade koguväärtuse ja lahutades kõik ettevõtte kohustused. vara. Kõige tavalisemad amortisatsioonimeetodid hõlmavad järgmist:

- Sirgjoon

- Topelt kahanev saldo

- Tootmisühikud

- Aastate numbrite summa

Amortisatsioonikulusid kasutatakse raamatupidamises materiaalse vara soetusmaksumuse jaotamiseks Materiaalne põhivara Materiaalne põhivara on füüsilise vormiga vara, mis omab väärtust. Näideteks on materiaalne põhivara. Materiaalset vara on näha ja tunda ning see võib hävida tulekahju, loodusõnnetuse või õnnetuse tagajärjel. Immateriaalsel varal puudub seevastu füüsiline vorm ja see koosneb selle kasuliku eluea jooksul näiteks intellektuaalomandist. Teisisõnu, see on vara väärtuse vähenemine, mis toimub aja jooksul kasutamise, kulumise või vananemise tõttu. Eespool nimetatud nelja peamist amortisatsioonimeetodit selgitatakse üksikasjalikult allpool.

# 1 sirgjooneline amortisatsioonimeetod

Lineaarne amortisatsioon Lineaarne amortisatsioon Otse kulum on vara amortisatsiooni jaotamiseks kõige sagedamini kasutatav ja lihtsaim meetod. Lineaarse meetodi korral võrdub aastane amortisatsioonikulu vara maksumusega, millest lahutatakse jääkväärtus, jagatuna kasuliku elueaga (aastate arv). Selles juhendis on näited, valemid, selgitused on väga levinud ja kõige lihtsam meetod amortisatsioonikulude arvutamiseks. Lineaarse amortisatsiooni korral on kulu summa igal aastal vara kasuliku eluea jooksul sama.

Amortisatsioonivalem sirgjoonelise meetodi jaoks:

Amortisatsioonikulu = (kulu - jääkväärtus) / kasulik eluiga

Näide

Mõelgem seadmele, mis maksab 25 000 dollarit, eeldatava kasuliku elueaga 8 aastat ja 0 dollari suuruse päästeväärtusega. Selle seadme amortisatsioonikulu aastas oleks järgmine:

Amortisatsioonikulu = ($ 25 000 - $ 0) / 8 = 3125 USD aastas

# 2 Topelt kahaneva saldo amortisatsioonimeetod

Võrreldes teiste amortisatsioonimeetoditega on kahekordse langusega bilansiline amortisatsioon kahekordse kahaneva saldo amortisatsioon Topelt kahaneva bilansi amortisatsiooni meetod on kiirendatud amortisatsiooni vorm, mis kahekordistab tavalise amortisatsiooni meetodit. Seda kasutatakse algaastatel sageli põhivara tugevamaks amortiseerimiseks, mis võimaldab ettevõttel tulumaksu edasilükkamist edasi lükata. Selles juhendis selgitatakse varasemate aastate kuludesse kantud suurema summa erinevust vara kasuliku eluea hilisematest aastatest. Meetod peegeldab tõsiasja, et varad on algusaastatel tavaliselt tootlikumad kui hilisematel aastatel - ka praktiline tõsiasi, et mis tahes vara (mõelge auto ostmisele) kaotab selle kasutamise esimestel aastatel rohkem oma väärtusest. Topelt kahaneva saldo meetodil on amortisatsioonitegur 2x lineaarse kulude meetodi omast.

Kahekordse kahaneva saldo meetodi amortisatsioonivalem:

Perioodiline amortisatsioonikulu = bilansilise väärtuse algus x amortisatsioonimäär

Näide

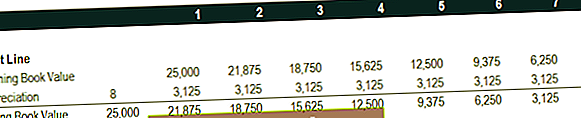

Mõelgem, kas põhivara (PP&E) PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmetähtsusega osa ettevõtte tegevuste ja tulevaste kulutuste finantsplaneerimisel ning analüüsimisel, mis maksab 25 000 dollarit, hinnangulise kasuliku elueaga 8 aastat ja 2500 dollari suuruse jääkväärtusega. Topelt kahaneva bilansi kulumi arvutamiseks seadke ajakava:

Teavet ajakava kohta selgitatakse allpool:

- Vara algne bilansiline väärtus täidetakse 1. aasta alguses ja jääkväärtus 8. aasta lõpus.

- Amortisatsiooni määr (määr) arvutatakse järgmiselt:

Kulu = (100% / vara kasulik eluiga) x 2

Kulud = (100% / 8) x 2 = 25%

Märkus: kuna see on kahekordse langusega meetod, korrutame amortisatsiooni määra 2-ga.

3. Korrutage kulumi määr raamatupidamise algväärtusega, et määrata selle aasta kulu. Näiteks 25 000 dollarit x 25% = 6250 dollarit amortisatsioonikulu.

4. Lõpliku bilansilise väärtuse saamiseks lahutage kulu algsest bilansilisest väärtusest. Näiteks esimese aasta lõpus bilansiline väärtus 25 000–6 250 dollarit = 18 750 dollarit.

5. Selle aasta lõppväärtus on järgmise aasta algne bilansiline väärtus. Näiteks 1. aasta lõppev bilansiline väärtus 18 750 dollarit oleks 2. aasta algav bilansiline väärtus. Korrake seda kuni kasuliku elu viimase aastani.

Lisateavet leiate Finantsarvestuse kursustest.

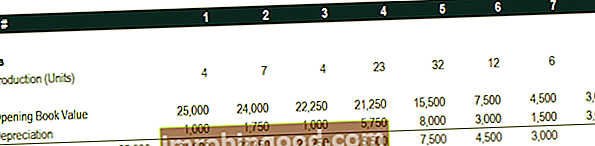

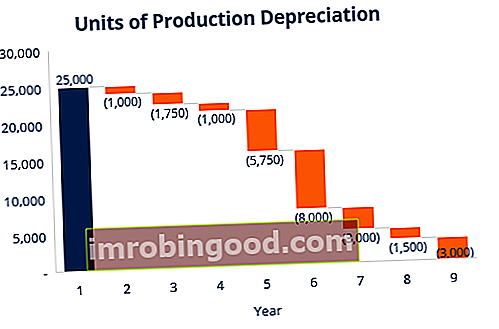

# 3 Tootmise ühikute amortisatsiooni meetod

Tootmisühikute amortisatsioonimeetod amortiseerib vara, võttes aluseks kasutatud tundide koguarvu või vara kasutamisel toodetavate ühikute koguarvu selle kasuliku eluea jooksul.

Tootmisühikute meetodi valem:

Amortisatsioonikulu = (toodetud ühikute arv / eluiga ühikute arvus) x (maksumus - jääkväärtus)

Näide

Mõelgem masinale, mis maksab 25 000 dollarit, hinnanguline kogutoodang on 100 miljonit ja 0 dollarit jääkväärtus. Esimese kvartali jooksul tootis masin 4 miljonit ühikut.

Amortisatsioonikulude arvutamiseks ülaltoodud valemi abil:

Amortisatsioonikulu = (4 miljonit / 100 miljonit) x (25 000 - 0 dollarit) = 1 000 dollarit

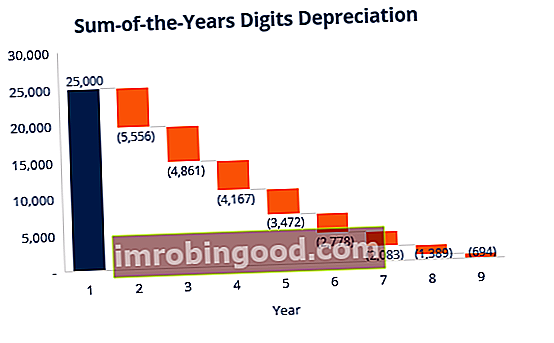

# 4 Aastate summa-amortisatsiooni meetod

Aastate summa-arvude meetod on üks kiirendatud amortisatsioonimeetodeid. Vara kasuliku eluea algusaastatel tekivad suuremad kulud ja viimastel aastatel madalamad kulud.

Aastate kokkuvõtte numbrite amortisatsioonimeetodil Raamatupidamine Meie raamatupidamisjuhendid ja -allikad on iseõppimisjuhendid raamatupidamise ja rahanduse õppimiseks omas tempos. Sirvige sadu juhendeid ja ressursse. , jagatakse vara järelejäänud eluiga aastate summaga ja korrutatakse amortisatsioonikulu määramiseks amortiseeruva alusega.

Aastate summa-numbri meetodi amortisatsioonivalem:

Amortisatsioonikulu = (järelejäänud eluiga / aastate arvude summa) x (maksumus - jääkväärtus)

Mõelgem järgmisele näitele, et hõlpsamini mõista aastate summa numbrite amortisatsiooni meetodi mõistet.

Näide

Mõelgem seadmele, mis maksab 25 000 dollarit ja mille eeldatav kasulik eluiga on 8 aastat ja 0 dollari suurune jääkväärtus. Aastate arvude amortisatsiooni arvutamiseks seadke ajakava:

Graafikus sisalduvat teavet selgitatakse allpool:

- Amortisatsioonibaas on püsiv läbi aastate ja arvutatakse järgmiselt:

Amortisatsioonibaas = kulu - päästeväärtus

Amortisatsioonibaas = 25 000 dollarit - 0 dollarit = 25 000 dollarit

2. Ülejäänud eluiga on lihtsalt vara järelejäänud eluiga. Näiteks aasta alguses on vara järelejäänud eluiga 8 aastat. Järgmisel aastal on vara järelejäänud eluiga 7 aastat jne.

3. RL / SYD on „järelejäänud elu jagatud aastate summaga”. Selles näites on vara kasulik eluiga 8 aastat. Seetõttu oleks aastate summa 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 aastat. Ülejäänud elu 1. aasta alguses on 8. Seetõttu on RM / SYD = 8/36 = 0,2222.

4. Selle aasta kulu määramiseks korrutatakse RL / SYD number amortiseeruva baasiga.

5. Sama tehakse järgmistel aastatel. 2. aasta alguses oleks RL / SYD 7/36 = 0,1944. 0,1944 x 25 000 dollarit = 4861 dollarit 2. aasta kulu.

Lisateavet leiate Finantsarvestuse kursustest.

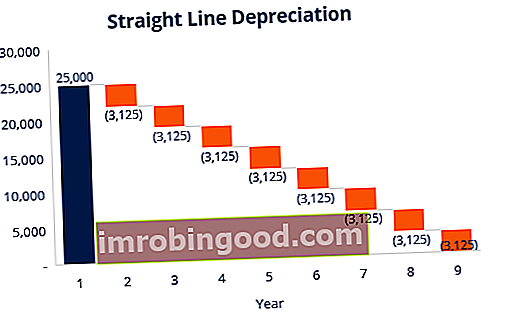

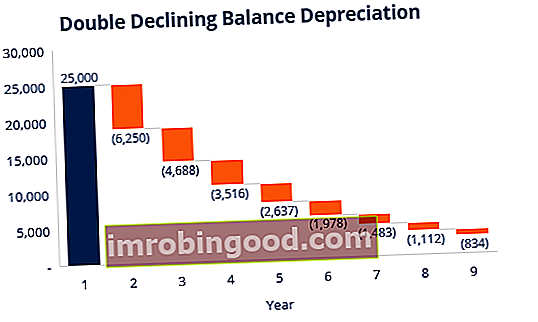

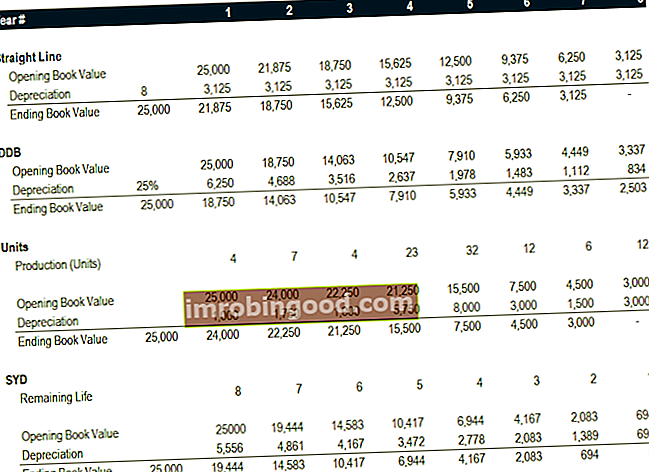

Amortisatsioonimeetodite kokkuvõte

Allpool on toodud kõigi nelja ülaltoodud näidete amortisatsioonimeetodi kokkuvõte.

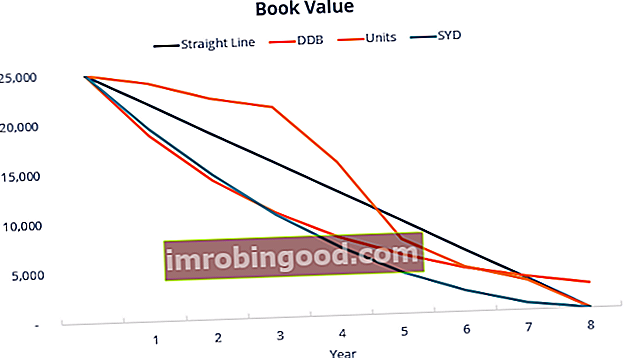

Siin on graafik, mis näitab vara bilansilist väärtust aja jooksul iga erineva meetodi abil.

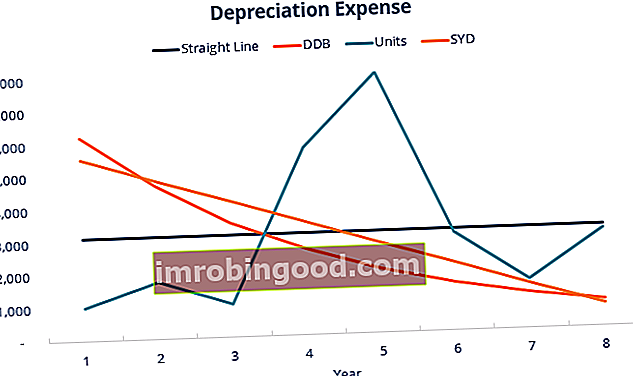

Siin on kokkuvõte amortisatsioonikuludest ajas kõigi nelja kululiigi kohta.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Amortisatsioonimeetodite video selgitus

Allpool on lühike videoõpetus, mis läbib selles juhendis kirjeldatud nelja tüüpi amortisatsiooni. Ehkki sirgjooneline meetod on kõige levinum, on ka palju juhtumeid, kus kiirendatud meetodid Kiirendatud amortisatsioon Kiirendatud amortisatsioonimeetod on amortisatsioonimeetod, mille korral vara kaob bilansiline väärtus kiirema (kiirendatud) määraga kui tavapäraste puhul. amortisatsioonimeetodid, näiteks lineaarmeetod. Kiirendatud amortisatsiooni kasutamisel tuleb eelistada vara varasematel aastatel suuremaid mahaarvamisi või juhul, kui meetod peaks olema seotud kasutusega, näiteks tootmisüksused.

Video: rahanduse finantsanalüüsi kursused.

Rohkem ressursse

Täname, et lugesite seda finantsjuhendit nelja peamise amortisatsiooniliigi kohta. Finance on ülemaailmne finantsmudelite kursuste ja finantsanalüütikute sertifikaatide pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Et aidata teil saada maailmatasemel finantsanalüütikuks, on abiks järgmised täiendavad finantsressursid:

- Amortisatsioonikava Amortisatsioonigraafik Finantsmodelleerimisel on vaja amortisatsioonikava, et linkida Excelis kolm finantsaruannet (tulud, bilanss, rahavoog)

- Amortisatsioonikulu Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga.

- Bilansiartiklite prognoosimine Bilansirea projektsioonide prognoosimine Bilansiridade prognoosimine hõlmab käibekapitali, PP&E, võlakapitali kapitali ja puhaskasumi analüüsimist. Selles juhendis kirjeldatakse, kuidas arvutada

- Materiaalne põhivara (PP&E) PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel