R-ruut (R² või määramistegur) on regressioonimudeli statistiline mõõt, mis määrab sõltuva muutuja dispersioonide osa, mida saab seletada sõltumatu muutujaga Sõltumatu muutuja Sõltumatu muutuja on sisend, eeldus või draiver seda muudetakse, et hinnata selle mõju sõltuvale muutujale (tulemusele). . Teisisõnu näitab r-ruut, kui hästi andmed sobivad regressioonimudeliga (sobivuse headus).

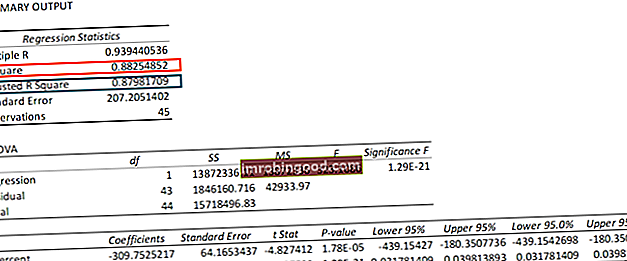

Joonis 1. Regressiooniväljund MS Excelis

R-ruut võib võtta mis tahes väärtused vahemikus 0 kuni 1. Kuigi statistiline meede annab regressioonimudeli kohta kasulikke teadmisi, ei tohiks kasutaja statistilise mudeli hindamisel tugineda ainult mõõdule. Joonis ei avalda teavet sõltumatute ja sõltuvate muutujate põhjusliku seose kohta Sõltuv muutuja Sõltuv muutuja on see, mis muutub sõltuvalt teise muutuja väärtusest, mida nimetatakse sõltumatuks muutujaks. .

Lisaks ei osuta see regressioonimudeli õigsusele. Seetõttu peaks kasutaja tegema mudeli kohta alati järeldused, analüüsides r-ruutu koos statistilise mudeli teiste muutujatega.

R-Ruudu tõlgendamine

R-ruudu kõige tavalisem tõlgendus on see, kui hästi regressioonimudel sobib vaadeldud andmetega. Näiteks näitab r-ruut 60%, et 60% andmetest sobib regressioonimudeliga. Üldiselt näitab suurem r-ruut paremat sobivust mudelile.

Alati pole aga nii, et kõrge r-ruut oleks regressioonimudeli jaoks hea. Statistilise mõõtme kvaliteet sõltub paljudest teguritest, näiteks mudelis kasutatud muutujate olemusest, muutujate mõõtühikutest ja rakendatud andmete teisendamisest. Seega võib mõnikord kõrge ruudus viidata probleemidele regressioonimudelis.

Madal r-ruudu näitaja on ennustavate mudelite jaoks üldiselt halb märk. Mõnel juhul võib hea mudel siiski väikest väärtust näidata.

Puudub universaalne reegel selle kohta, kuidas statistilist mõõdet mudeli hindamisel lisada. Katse või prognoosi prognoosimismeetodite kontekst Top prognoosimeetodid. Selles artiklis selgitame nelja tüüpi tulude prognoosimise meetodeid, mida finantsanalüütikud kasutavad tulevaste tulude prognoosimiseks. on äärmiselt oluline ja erinevate stsenaariumide korral võivad mõõdiku teadmised erineda.

R-ruudu arvutamine

R-ruudu arvutamise valem on:

Kus:

- SStaandarengon regressioonist tingitud ruutude summa (selgitatud ruutude summa)

- SSkokku on ruutude summa

Kuigi nimed „regressioonist tingitud ruutude summa” ja „ruutude summa kokku” võivad tunduda segased, on muutujate tähendus sirgjooneline.

Regressioonist tingitud ruutude summa mõõdab seda, kui hästi regressioonimudel esindab modelleerimisel kasutatud andmeid. Ruutude summaarne summa mõõdab vaadeldud andmete (regressioonimodelleerimisel kasutatud andmete) varieerumist.

Seotud lugemised

Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogramm, mille eesmärk on muuta keegi maailmatasemel finantsanalüütikuks.

Finantsanalüüsi alal õppimiseks ja teadmiste arendamiseks soovitame tungivalt allpool olevaid täiendavaid finantsressursse:

- Rahastamise põhistatistika mõisted Finantseerimise põhistatistika mõisted Statistika kindel mõistmine on rahanduse paremaks mõistmiseks ülioluline. Pealegi võivad statistikakontseptsioonid aidata investoritel jälgida

- Finantsmudelite mallid

- Regressioonanalüüs Regressioonanalüüs Regressioonanalüüs on statistiliste meetodite kogum, mida kasutatakse sõltuva muutuja ja ühe või mitme sõltumatu muutuja vaheliste seoste hindamiseks. Seda saab kasutada muutujate seose tugevuse hindamiseks ja nende vahelise tulevase suhte modelleerimiseks.

- Finantsanalüüsi tüübid Finantsanalüüsi tüübid Finantsanalüüs hõlmab finantsandmete kasutamist ettevõtte tulemuslikkuse hindamiseks ja soovituste esitamist selle kohta, kuidas see tulevikus edasi saab. Finantsanalüütikud teevad oma tööd peamiselt Excelis, kasutades ajalooliste andmete analüüsimiseks ja prognoosimiseks arvutustabelit