Kasumlikkuse suhtarvud on finantsmõõdikud, mida analüütikud ja investorid kasutavad, et mõõta ja hinnata ettevõtte võimet teenida tulu (kasumit) tulude, bilansivarade suhtes IB käsiraamat - bilansivarad Bilansivarad on loetletud tellitavate kontode või kirjetena likviidsuse järgi. Likviidsus on lihtne, kuidas ettevõte saab vara rahaks muuta. Kõige likviidsem vara on raha (bilansi esimene kirje), millele järgnevad lühiajalised hoiused ja saadaolevad arved. See juhend hõlmab kõiki bilansivarasid, näiteid, tegevuskulusid ja omakapitali. Aktsionäride omakapital Aktsionäride omakapital (tuntud ka kui aktsiakapital) on konto ettevõtte bilansis, mis koosneb aktsiakapitalist ja jaotamata kasumist. See tähistab ka vara jääkväärtust miinus kohustused. Algse raamatupidamisvõrrandi ümberkorraldamisega saame aktsionäride omakapitali = varad - kohustused kindla ajavahemiku jooksul. Need näitavad, kui hästi kasutab ettevõte oma vara aktsionäridele kasumi ja väärtuse tootmiseks.

Enamik ettevõtteid soovib tavaliselt kõrgemat suhtarvu või väärtust, kuna see tähendab tavaliselt, et äri teenib tulusid, kasumit ja rahavoogusid teenides hästi. Suhtarvud on kõige kasulikumad, kui neid analüüsitakse võrrelduna sarnaste ettevõtetega või võrreldes eelmiste perioodidega. Allpool vaadeldakse kõige sagedamini kasutatavaid kasumlikkuse suhteid.

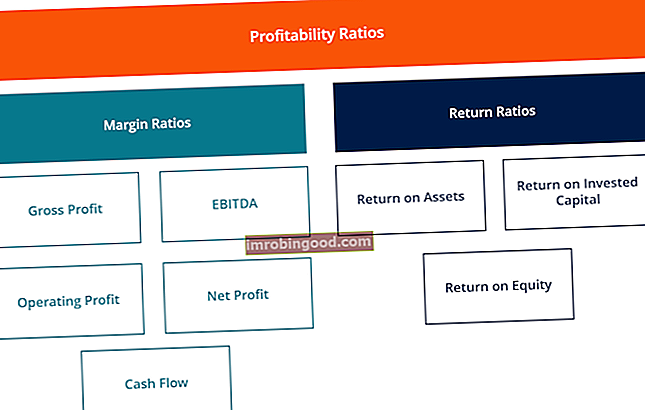

Millised on erinevad tasuvusnäitajate tüübid?

Ettevõtted kasutavad erinevaid tasuvuse suhteid, et anda kasulikke teadmisi ettevõtte rahalisest heaolust ja tulemuslikkusest.

Kõiki neid suhteid saab üldistada kahte kategooriasse järgmiselt:

A. Marginaalsuhted

Varumäärad näitavad ettevõtte võimet muuta müük kasumiks erinevates mõõtmistasandites.

Näiteks on brutokasumi marginaal, ärikasumi marginaal Kasumimarginaal Kasumimarginaal on võrdne põhitegevuse tulu jagatuna tuluga. See on kasumlikkuse määr, mis mõõdab tulusid pärast ettevõtte tegevus- ja muude kulude katmist. Nimetatakse ka kui müügitulu, puhaskasumimarginaal Puhaskasumi marginaal Puhaskasumi marginaal (tuntud ka kui "Kasumimarginaal" või "Puhaskasumi marginaali suhe") on finantssuhe, mida kasutatakse ettevõtte kasumi protsendi arvutamiseks kogu kogutulust. tulu. See mõõdab ettevõtte puhaskasumi suurust ühe saadud tulu dollari kohta. , rahavoogude marginaal, EBIT EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. , EBITDA EBITDA EBITDA või kasum enne intresse, maksu, amortisatsiooni, amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited, EBITDAR, NOPAT NOPAT NOPAT tähistab puhast ärikasumit pärast maksusid ja tähistab ettevõtte teoreetilist tulu tegevusest. , tegevuskulude suhe ja üldkulude suhe.

B. Tagastussuhted

Tasuvuse suhtarvud näitavad ettevõtte võimet teenida aktsionäridele tootlust.

Näited hõlmavad varade tasuvust, omakapitali tasuvust, varade rahalist tasuvust, võla tasuvust, jaotamata kasumi tasuvust, tulu tasuvust, riskiga korrigeeritud tootlust, investeeritud kapitali tasuvust ja kasutatud kapitali tasuvust.

Millised on kõige sagedamini kasutatavad tasuvuse suhtarvud ja nende olulisus?

Enamik ettevõtteid viitab ettevõtte tootlikkuse analüüsimisel kasumlikkuse suhtarvule, võrreldes tulusid müügi, varade ja omakapitaliga.

Kuus kõige sagedamini kasutatavat kasumlikkuse suhet on:

# 1 brutokasumi marginaal

Brutokasumi marginaal Puhaskasumi marginaal Puhaskasumi marginaal (tuntud ka kui "Kasumimarginaal" või "Puhaskasumi marginaali suhe") on finantssuhe, mida kasutatakse ettevõtte kogutulust protsendilise kasumi arvutamiseks. See mõõdab ettevõtte puhaskasumi suurust ühe saadud tulu dollari kohta. - võrdleb brutokasumit müügituluga. See näitab, kui palju ettevõte teenib, võttes arvesse oma kaupade ja teenuste tootmiseks vajalikke kulusid. Kõrge brutokasumimarginaali suhtarv peegeldab põhitegevuse suuremat efektiivsust, see tähendab, et see võib siiski katta tegevuskulud, püsikulud, dividendid ja amortisatsiooni, pakkudes samal ajal ettevõttele ka puhaskasumit. Teiselt poolt näitab madal kasumimarginaal müüdud kaupade kõrget hinda, mis võib olla tingitud ebasoodsast ostupoliitikast, madalatest müügihindadest, madalast müügist, karmist turukonkurentsist või valest müügiedenduspoliitikast.

Lisateavet nende suhtarvude kohta leiate Finance'i finantsanalüüsi kursustest.

# 2 EBITDA marginaal

EBITDA EBITDA EBITDA ehk kasum enne intressi, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited tähistavad kasumit enne intresse, makse, amortisatsiooni ja amortisatsiooni. See näitab ettevõtte kasumlikkust enne mittetöötavate kirjete, nagu intressid ja maksud, samuti mitterahaliste kirjete, nagu amortisatsioon ja amortisatsioon, arvestamist. Ettevõtte EBITDA marginaali analüüsimise eelis EBITDA marginaal EBITDA marginaal = EBITDA / tulud. See on kasumlikkuse suhe, mis mõõdab kasumit, mida ettevõte teenib enne makse, intresse, amortisatsiooni ja amortisatsiooni. Selles juhendis on näiteid ja allalaaditav mall on see, et seda on lihtne võrrelda teiste ettevõtetega, kuna see välistab kulutused, mis võivad olla kõikuvad või mõnevõrra kaalutluslikud. EBTIDA marginaali negatiivne külg on see, et see võib olla väga erinev puhaskasumist ja tegelikust rahavoogude genereerimisest, mis on ettevõtte tulemuslikkuse paremad näitajad. EBITDA-d kasutatakse laialdaselt paljudes hindamismeetodites. Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF-i analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, võimendusega väljaostudel ja finantseerimisel.

# 3 Kasumimarginaal

Ärikasumi marginaal Kasumimarginaal Kasumimarginaal võrdub põhitegevuse tulu jagatuna tuludega. See on kasumlikkuse määr, mis mõõdab tulusid pärast ettevõtte tegevus- ja muude kulude katmist. Seda nimetatakse ka müügituluks - vaadeldakse kasumit protsendina müügist enne intressikulu ja tulumaksu mahaarvamist. Kõrge ärikasumi marginaaliga ettevõtted on tavaliselt paremini varustatud püsikulude ja kohustuste intresside tasumiseks, neil on paremad võimalused majanduse aeglustumisest üle elada ja nad suudavad pakkuda madalamaid hindu kui madalama kasumimarginaaliga konkurendid. Ärikasumi marginaali kasutatakse sageli ettevõtte juhtkonna tugevuse hindamiseks, kuna hea juhtimine võib ettevõtte tegevuskulude haldamise abil ettevõtte kasumlikkust oluliselt parandada.

# 4 puhaskasumi marginaal

Puhaskasumimarginaal Puhaskasumi marginaal Puhaskasumi marginaal (tuntud ka kui "kasumimarginaal" või "puhaskasumi marginaali suhe") on finantssuhe, mida kasutatakse ettevõtte kogutulust protsendi arvutamiseks. See mõõdab ettevõtte puhaskasumi suurust ühe saadud tulu dollari kohta. on alumine rida. Selles vaadeldakse ettevõtte puhaskasumit ja jagatakse see kogutuluks. See annab lõpliku pildi sellest, kui kasumlik on ettevõte pärast kõigi kulude, sealhulgas intresside ja maksude arvessevõtmist. Põhjus puhaskasumimarginaali kasumlikkuse mõõtmiseks on see, et see võtab kõike arvesse. Selle mõõdiku puuduseks on see, et see sisaldab palju "müra", näiteks ühekordseid kulutusi ja kasumeid, mis raskendab ettevõtte tulemuste võrdlemist konkurentidega.

# 5 rahavoogude marginaal

Rahavoogude marginaal - väljendab suhet põhitegevuse rahavoogude vahel. Tegevuse rahavoog Tegevuse rahavoog (OCF) on ettevõtte tavapärasest põhitegevusest teatud ajaperioodil tekkinud rahasumma. Põhitegevuse rahavoogude valem on puhaskasum (moodustage kasumiaruande alaosa), millele lisanduvad kõik sularahata kirjed, millele lisanduvad korrigeerimised ettevõtte poolt tekitatud käibekapitali ja müügi muutuste osas. See mõõdab ettevõtte võimet muuta müük rahaks. Mida suurem on rahavoogude protsent, seda rohkem on müügist sularaha tarnijate, dividendide, kommunaalteenuste ja teenindusvõlgade tasumiseks ning kapitalivara ostmiseks. Negatiivne rahavoog tähendab aga seda, et isegi kui ettevõte teenib müüki või kasumit, võib see ikkagi raha kaotada. Ebapiisava rahavooga ettevõtte puhul võib ettevõte operatsioonide jätkamiseks valida laenu või koguda investorite kaudu raha.

Rahavoogude haldamine Raha ümberarvestamise tsükkel Raha ümberarvestamise tsükkel (CCC) on mõõdik, mis näitab aega, mis ettevõttel kulub varude investeeringute rahaks muutmiseks. Sularaha ümberarvestamise tsükli valem mõõdab ajavahemikku päevades, mis kulub ettevõttel oma ressursisisendite sularahaks muutmiseks. Vormel on ettevõtte edukuse seisukohalt kriitiline, sest piisava rahavoo olemasolu alati vähendab kulusid (nt väldib viivistasu ja täiendavaid intressikulusid) ning võimaldab ettevõttel kasutada võimalikke lisakasumi või kasvuvõimalusi (nt võimalus osta märkimisväärse soodustusega äritegevuse lõpetanud konkurendi varud).

# 6 Varade tootlus

Varade tootlus (ROA) Varade tootlus ja ROA valem ROA valem. Varade tasuvus (ROA) on investeeringutasuvuse (ROI) mõõdik, mis mõõdab ettevõtte kasumlikkust kogu selle vara suhtes. See suhe näitab, kui hästi ettevõte töötab, võrreldes oma teenitud kasumit (puhaskasumit) varadesse investeeritud kapitaliga. , nagu nimigi ütleb, näitab puhaskasumi protsenti ettevõtte koguvarast. ROA suhe näitab konkreetselt, kui palju maksujärgset kasumit teenib ettevõte iga oma käes oleva dollari kohta. See mõõdab ka ettevõtte varade intensiivsust. Mida väiksem on kasum dollari kohta vara, seda suuremaks peetakse ettevõtet varakululisemaks. Väga varamahukad ettevõtted vajavad sissetulekute saamiseks suuri investeeringuid masinate ja seadmete ostmiseks. Tööstusharud, mis on tavaliselt väga varamahukad, on telekommunikatsiooniteenused, autotootjad ja raudteed. Vähem varasid nõudvate ettevõtete näited on reklaamiagentuurid ja tarkvaraettevõtted.

Lisateavet nende suhtarvude kohta leiate Finance'i finantsanalüüsi kursustest.

# 7 Omakapitali tootlus

Omakapitali tasuvus (ROE) Omakapitali tootlus (ROE) Omakapitali tootlus (ROE) on ettevõtte kasumlikkuse näitaja, mis võtab ettevõtte aastase tootluse (puhastulu) jagatuna kogu omakapitali väärtusega (st 12%). . ROE ühendab kasumiaruande ja bilansi, kui puhaskasumit või -kasumit võrreldakse omakapitaliga. - väljendab puhasissetuleku protsenti aktsionäride omakapitalist või omakapitali investorite ettevõttesse paigutatud raha tasuvuse määra. ROE suhe on selline, mida aktsiaanalüütikud ja investorid eriti jälgivad. Ettevõtte aktsiate ostmise põhjusena tuuakse sageli välja soodsalt kõrge ROE-suhe. Ettevõtted, kellel on kõrge omakapitali tootlus, suudavad tavaliselt sisemiselt raha teenida ja sõltuvad seetõttu vähem laenude finantseerimisest.

# 8 Investeeritud kapitali tootlus

Investeeritud kapitali tasuvus (ROIC) Investeeritud kapitali tootlus Investeeritud kapitali tootlus - ROIC - on kapitali andjate, nimelt ettevõtte võlakirjaomanike ja aktsionäride teenitud tulu kasumlikkus või tulemuslikkuse näitaja. Ettevõtte ROIC-i võrreldakse sageli WACC-ga, et teha kindlaks, kas ettevõte loob väärtust või hävitab seda. on kõigi kapitali pakkujate, sealhulgas mõlema võlakirjaomaniku, teenitud tulu näitaja. Võlakirjaemitente on erinevat tüüpi. Need võlakirjaemissioonid loovad võlakirju võlakirjaomanikelt vahendite laenamiseks, mis makstakse tagasi tähtajal. ja aktsionärid Aktsionärid Aktsia Aktsionäride omakapital (tuntud ka kui omakapital) on konto ettevõtte bilansis, mis koosneb aktsiakapitalist ja jaotamata kasumist. See tähistab ka vara jääkväärtust miinus kohustused. Algse raamatupidamisvõrrandi ümberkorraldamisega saame aktsionäride omakapitali = varad - kohustused. See on sarnane ROE suhtega, kuid selle ulatus on kõikehõlmav, kuna see hõlmab võlakirjaomanike pakutava kapitali tootlust.

Lihtsustatud ROIC-valemit saab arvutada järgmiselt: EBIT x (1 - maksumäär) / (võla väärtus + + omakapitali väärtus). EBIT-i kasutatakse seetõttu, et see esindab enne intressikulude lahutamist teenitud tulu ja seega kasumit, mis on kättesaadav kõigile investoritele, mitte ainult aktsionäridele.

Kasumlikkuse suhtarvu ja investeeringutasuvuse video selgitus

Allpool on lühike video, mis selgitab, kuidas ettevõtte finantsaruannetes mõjutatavad erinevad hoovad mõjutavad kasumlikkuse määra, näiteks puhaskasumimarginaali.

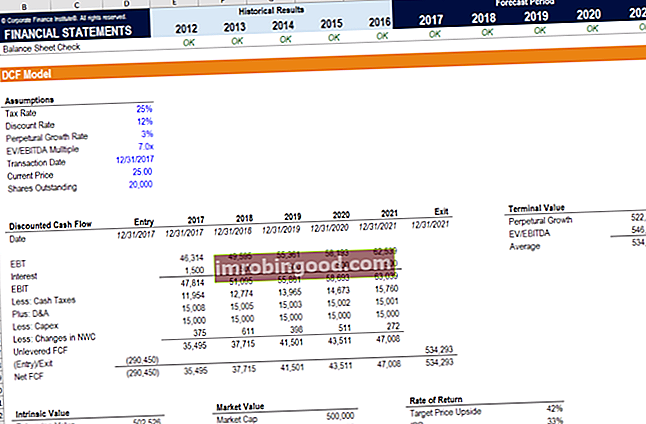

Finantsmudelid (ületades kasumlikkuse määra)

Kuigi tasuvusnäitajad on finantsanalüüsi tegemisel hea alustada, on nende peamine puudus see, et ükski neist ei võta kogu pilti arvesse. Põhjalikum viis kõigi oluliste tegurite kaasamiseks, mis mõjutavad ettevõtte finantsseisundit ja kasumlikkust, on ehitada DCF-mudel DCF-mudeli koolituse tasuta juhend DCF-mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt prognoos ettevõtte vabast vabast rahavoogust, mis sisaldab 3–5 aasta pikkuseid ajaloolisi tulemusi, 5-aastaseid prognoose, lõppväärtust ja mis annab puhasväärtuse praeguse puhasväärtuse (NPV) valemi A juhendi valem Excelis finantsanalüüsi tegemisel. Oluline on täpselt mõista, kuidas NPV valem Excelis töötab ja selle taga olev matemaatika. NPV = F / [(1 + r) ^ n] kus PV = nüüdisväärtus, F = tulevane makse (rahavoog), r = diskontomäär, n = perioodide arv ettevõtte tulevikus.

Alloleval ekraanipildil näete, kui palju ülaltoodud tasuvussuhtest (näiteks EBIT, NOPAT ja kassavoog) on kõik DCF-i analüüsi tegurid. Finantsanalüütiku eesmärk on lisada võimalikult palju teavet ettevõtte kohta Exceli mudeli Exceli ja finantsmudelite mallide alla. Tasuta finantsmudelimallide allalaadimine - Finantssi arvutustabeli raamatukogu sisaldab 3-aruandelist finantsmudeli malli, DCF-i mudelit, võlga ajakava, amortisatsioonigraafik, kapitalikulutused, intressid, eelarved, kulud, prognoosimine, graafikud, graafikud, ajakavad, hindamine, võrreldav ettevõtte analüüs, veel Exceli mallid.

Lisateabe saamiseks vaadake Finantside finantsmudelite kursusi veebis!

Lisaressursid

Täname, et lugesite seda kasumlikkuse suhtarvu analüüsimise ja arvutamise juhendit. Finance on finantsmodelleerimise ja hindamise analüütiku nimetuse ametlik ülemaailmne pakkuja FMVA® Certification. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari ning missioonil on aidata teil oma karjääri edendada. Seda eesmärki silmas pidades aitavad need täiendavad finantsressursid teil saada maailmatasemel finantsanalüütikuks:

- Tasuta raamatupidamise ja rahanduse kursused

- Tasuta Exceli krahhikursus

- Kuidas väärtustada eraettevõtte osaühingu hindamist 3 tehnikat eraettevõtte hindamise jaoks - saate teada, kuidas väärtustada äri isegi siis, kui see on privaatne ja piiratud teabega. Selles juhendis on toodud näited, mis hõlmavad võrreldavat ettevõtte analüüsi, diskonteeritud rahavoogude analüüsi ja esimest Chicago meetodit. Siit saate teada, kuidas spetsialistid väärtustavad ettevõtet

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.