Kasumiaruanne (P&L) või kasumiaruanne Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab ettevõtte kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. või tegevusaruanne on finantsaruanne Auditeeritud finantsaruanded Avalik-õiguslikud ettevõtted on seadusega kohustatud tagama, et nende finantsaruandeid kontrollib registreeritud CPA. Sõltumatu auditi eesmärk on anda kindlus, et juhtkond on esitanud finantsaruanded, milles pole olulisi vigu. Auditeeritud finantsaruanded aitavad otsustajatel anda kokkuvõtte ettevõtte tuludest, kulutustest ja kasumist / kahjumist antud ajaperioodil. P&L avaldus näitab ettevõtte võimet teenida müüki, hallata kulusid ja teenida kasumit. See on koostatud lähtuvalt raamatupidamispõhimõtetest, mis hõlmavad tulude kajastamist, sobitamist ja tekkepõhist tekkimist, mis muudab selle erinevaks rahavoogude aruandest Rahavoogude aruanne Rahavoogude aruanne (nimetatud ka rahavoogude aruandeks) on üks kolmest peamised finantsaruanded, mis kajastavad kindla ajavahemiku jooksul (nt kuu, kvartal või aasta) teenitud ja kulutatud raha. Rahavoogude aruanne toimib sillana kasumiaruande ja bilansi vahel.

Pilt: Finance’s Financial Analysis Fundamantals.

Kasumiaruande struktuur

Ettevõtte kasumi ja kahjumi aruannet kuvatakse ajavahemiku jooksul, tavaliselt kuu, kvartal või eelarveaasta. Eelarveaasta (FY). Eelarveaasta (FY) on 12 kuu või 52 nädala pikkune ajavahemik, mida valitsused ja ettevõtted kasutavad raamatupidamise eesmärgil koostada aasta finantsaruandeid. Eelarveaasta (FY) ei pruugi järgneda kalendriaastale. See võib olla selline periood nagu 1. oktoober 2009 - 30. september 2010..

Põhikategooriad, mida P&L-st leiate, on järgmised:

- Tulu Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaupade müügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. (või müük)

- Müüdud kauba maksumus Müüdud kauba maksumus (COGS) müüdud kauba maksumus (COGS) mõõdab mis tahes kauba või teenuse tootmisega seotud otseseid kulusid. See sisaldab materjalikulusid, otseseid tööjõukulusid ja tehase otseseid üldkulusid ning on otseselt proportsionaalne tuludega. Kui tulud suurenevad, on kauba või teenuse tootmiseks vaja rohkem ressursse. COGS on sageli (või müügikulu)

- Müük, üld- ja halduskulud (müügi-, üld- ja halduskulud müügi-, üld- ja halduskulud sisaldavad kõiki ettevõtte tootmisega mitteseotud kulusid mis tahes ajavahemikul. See hõlmab selliseid kulutusi nagu üür, reklaam, turundus, raamatupidamine, kohtuvaidlused, reisimine, toitlustamine, juhtkonna palgad, boonused ja palju muud. Vahel võib see sisaldada ka amortisatsioonikulusid

- Turundus ja reklaam

- Tehnoloogia

- Intressikulu Intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafikus tuleks välja tuua kõik peamised võlad, mis ettevõttel bilansis on, ja arvutada intress korrutades intressi

- Maksud Tulumaksude arvestus Tulumaksud ja nende arvestus on ettevõtte rahanduse põhivaldkond. Tulumaksude arvestuse kontseptuaalse mõistmise omamine võimaldab ettevõttel säilitada finantsilist paindlikkust. Maks on keeruline navigeeritav valdkond ja ajab sageli segadusse ka kõige osavamad finantsanalüütikud.

- Puhaskasum Netotulu Puhaskasum on põhirida, mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes.

Kasumi ja kahjumi aruande (P&L) näide

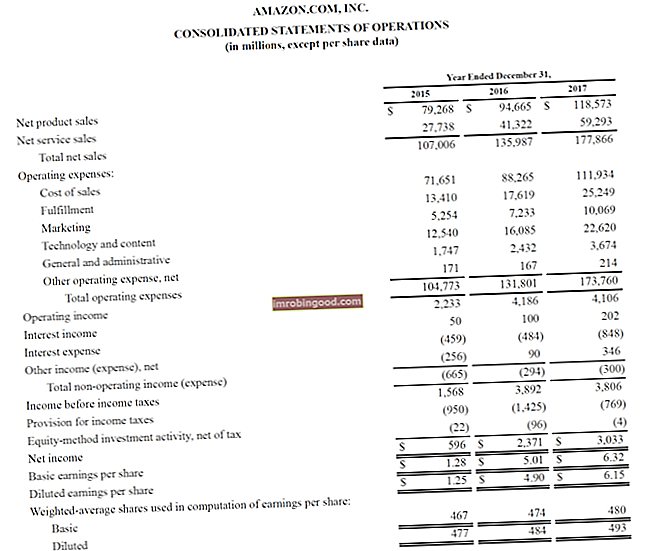

Allpool on näide Amazoni 2015. – 2017. Aasta avalduse avaldusest, mida nad nimetavad konsolideeritud tegevusaruandeks. Nende finantsaruannete analüüsimiseks lugege Amazoni Finance's Advanced Financial Modeling Course'i.

Allikas: amazon.com

Allikas: amazon.com

Pilt: Finance'i Amazoni finantsanalüüsi kursus.

Vaadates ülaltoodud näidet, näeme, et Amazon teenis 2015. aastal kasumit 596 miljonit dollarit, 2016. aastal 2,4 miljardit dollarit ja 2017. aastal 3,0 miljardit dollarit.

Amazon jaotab oma kogutulu toodete ja teenuste müügiks. Ettevõtte tegevuskulud koosnevad müügi-, täitmis-, turundus-, tehnoloogia-, G&A müügi-, üld- ja halduskuludest, mis sisaldavad kõiki tootmisega mitteseotud kulusid, mis ettevõttel mingil perioodil tekkisid. See hõlmab selliseid kulutusi nagu üür, reklaam, turundus, raamatupidamine, kohtuvaidlused, reisimine, toitlustamine, juhtkonna palgad, preemiad ja palju muud. Mõnikord võib see sisaldada ka amortisatsioonikulusid ja muud. Siinkohal annab see äritulude aruande vahesumma, mida tavaliselt nimetatakse ka kasumiks enne intresse ja makse (EBIT) EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne netotulu. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. .

Sellest allpool arvestatakse maha intressikulud ja maksud, et lõpuks saada perioodi puhaskasum või -kahjum. Lisateabe saamiseks lugege Amazoni aastaaruannet.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ning laadige kohe alla tasuta Exceli mall (vt allolevat pilti)!

Sissetulekukontod vs kulutuskontod

Raamatupidajatel on kasumiaruande koostamisel kasutada kahte põhikontode kategooriat.

Allolevas tabelis on kokku võetud need kaks kontot: tulud ja kulud.

| Sissetulek | Kulutused |

|---|---|

| Tulud | Müüdud kaupade maksumus |

| Müük | Turundus ja reklaam |

| Intressitulu | Müük, üldine ja haldus |

| Kasumid | Palgad, hüvitised ja palgad |

| Tasud tasutud | Intressikulu |

| Teenitud komisjonitasud | Kindlustus |

| Renditulu | Telekommunikatsioon |

| Professionaalsed tasud | |

| Maksud |

Raamatupidamispõhimõtete mõju kasumiaruandele

Kasumi ja kahjumi aruannet vaadates ei pruugi see ilmne olla, kuid lõpptulemus allpool (st kogu kasum või kogu kahjum) võib olla väga erinev tegelikust teenitud või kaotatud sularaha summast.

Peamised tegurid, mis loovad erinevuse kasumi ja sularaha teenimise vahel, on:

- Tulu kajastamise põhimõte Tulu kajastamise põhimõte Tulu kajastamise põhimõte määrab protsessi ja aja, mille järgi tulud kajastatakse ja kajastatakse ettevõtte finantsaruannetes kirjena. Teoreetiliselt on ettevõttetel mitu tulu kajastamise hetke. - tulu kajastatakse sageli enne sularaha laekumist (mis loob debitoorse võlgnevuse arvete laekumine saadaolevad arved on ettevõtte krediidimüük, mida selle kliendid ei ole veel täielikult tasunud, käibe vara bilansis. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud. bilansis)

- Sobituspõhimõte Sobituspõhimõte Sobituspõhimõte on raamatupidamise kontseptsioon, mis nõuab, et ettevõtted esitaksid kulud samal ajal kui tulud, millega need on seotud. Tulud ja kulud on kasumiaruandes vastendatud teatud ajaperioodiks (nt aasta, kvartal või kuu). Näide sobitamispõhimõttest - kulud võrreldakse tuludega selle perioodi (te) l, mil need tulud teenitakse

- Tekkepõhimõte Tekkepõhimõte Tekkepõhimõte on raamatupidamiskontseptsioon, mis nõuab tehingute kajastamist ajavahemikul, mille jooksul need toimuvad, sõltumata ajaperioodist, mil tehingust saadavad tegelikud rahavood laekuvad. Tekkepõhimõtte idee seisneb selles, et finantssündmused hõlmavad tulude sobitamist - tulud ja kulud tuleks kajastada nende tekkimise perioodidel, mitte siis, kui raha laekub, mis võib muuta tulud ja kulud rahavoogudest oluliselt erinevaks

Kasumiaruande ületamine

Ettevõtte finantsseisundist täieliku ülevaate saamiseks peavad analüütikud ületama kasumiaruannet. Ettevõtte nõuetekohaseks hindamiseks on ülioluline vaadata ka bilanssi ja rahavoogude aruannet.

# 1 Bilansi analüüsimine

Bilanss Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital näitavad ettevõtte varasid, kohustusi ja omakapitali konkreetsel ajahetkel. See ettevõtte finantsseisundi ülevaade on oluline, et hinnata:

- Ettevõtte varabaas - võime teenida tulevasi tulusid

- Kohustused - tulevased kohustused, mida ettevõte peab täitma

- Käibekapital Neto käibekapital Neto käibekapital (NWC) on bilansis oleva ettevõtte käibevara (ilma sularahata) ja lühiajaliste kohustuste (võlgadeta) vahe. See mõõdab ettevõtte likviidsust ja tema võimet täita lühiajalisi kohustusi, samuti ettevõtte fondioperatsioone. Ideaalne positsioon on - ettevõtte lühiajaline likviidsuspositsioon

- Kapitalistruktuur Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali summale, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitali struktuur - kuidas ettevõtet finantseeritakse võla ja omakapitali vahel

# 2 Rahavoogude aruande analüüsimine

Rahavoogude aruanne Rahavoogude aruanne Rahavoogude aruanne (nimetatud ka rahavoogude aruandeks) on üks kolmest peamisest finantsaruandest, mis kajastavad kindla ajavahemiku jooksul (nt kuu) teenitud ja kulutatud raha. , kvartal või aasta). Rahavoogude aruanne toimib sillana kasumiaruande ja bilansi vahel, mis näitab, kui palju sularaha ettevõte teatud aja jooksul teenis ja tarbis. See koosneb kolmest osast: raha operatsioonidest, investeerimiseks kasutatav raha ja raha finantseerimisest. See väide on oluline, et hinnata:

- Ettevõtte võime teenida operatsioonidest raha. Operatsioonide rahavoog Operatsioonide rahavood on ettevõtte rahavoogude aruande osa, mis näitab sularaha summat, mille ettevõte teenib (või tarbib) oma põhitegevuse käigus teatud aja jooksul. Põhitegevus hõlmab tulude teenimist, kulude maksmist ja käibekapitali rahastamist.

- Vaba rahavoog Vaba rahavoog (FCF) Vaba rahavoog (FCF) mõõdab ettevõtte võimet toota seda, millest investorid kõige rohkem hoolivad: saadaolevat raha jaotatakse oma äranägemisel.

- Kui palju raha kogutakse (võlg ja omakapital)

- Perioodi rahapositsiooni puhas muutus

- Perioodi alguse ja lõpu sularaha jääk

Kasumiaruande (P&L) analüüsimine

Professionaalse finantsanalüütiku FMVA® Certification üks peamisi töid. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, et analüüsida ettevõtte rahandus- ja halduskulusid, et anda soovitusi ettevõtte finantsilise tugevuse kohta. sellesse investeerimise või kogu ettevõtte omandamise atraktiivsus.

P&L avalduste analüüsi näited hõlmavad järgmist:

- Aasta-aastase võrdlus YoY (aasta üle aasta) YoY tähistab aastat üle aasta ja on finantsanalüüsi tüüp, mida kasutatakse aegridade andmete võrdlemiseks. Kasulik nii kasvu mõõtmiseks, trendide arvu tuvastamiseks (horisontaalne analüüs) kui ka tööstuse võrdlusuuringuteks

- Vaadates marginaale: brutokasumi marginaal, EBITDA marginaal EBITDA marginaal EBITDA marginaal = EBITDA / tulud. See on kasumlikkuse suhe, mis mõõdab kasumit, mida ettevõte teenib enne makse, intresse, amortisatsiooni ja amortisatsiooni. Selles juhendis on näited ja allalaaditav mall, kasumimarginaal, puhaskasumi marginaal

- Trendianalüüs: kas mõõdikud paranevad või halvenevad

- Tasuvuse määrad: omakapitali tootlus (ROE omakapitali tootlus (ROE) omakapitali tootlus (ROE) on ettevõtte kasumlikkuse näitaja, mis võtab ettevõtte aastase tootluse (puhastulu) jagatuna kogu omakapitali väärtusega (st ROE ühendab kasumiaruande ja bilansi, kui puhaskasumit või kasumit võrreldakse omakapitaliga.), Varade tootlus (ROA varade tootlus ja ROA valem ROA valem. Varade tootlus (ROA) on investeeringutasuvuse (ROI) mõõdik, mis mõõdab ettevõtte kasumlikkust kogu tema varade suhtes. See suhe näitab ettevõtte edukust, võrreldes oma teenitud kasumit (puhaskasumit) varasse investeeritud kapitaliga .)

- Hindamismõõdikud: EV / EBITDA EV / EBITDA EV / EBITDA kasutatakse hindamisel, et võrrelda sarnaste ettevõtete väärtust, hinnates nende ettevõtte väärtust (EV) ja EBITDA mitmekordset keskmise suhtes. Selles juhendis jagame EV / EBTIDA mitmekordse selle erinevateks komponentideks ja tutvustame, kuidas seda samm-sammult arvutada, P / E suhe Hinna teenimise suhe Hinna tasumuse suhe (P / E suhe) on suhe ettevõtte aktsiahinna ja aktsiakasumi vahel. See annab investoritele parema tunnetuse ettevõtte väärtusest. P / E näitab turu ootusi ja on hind, mida peate maksma praeguse (või tulevase) tulu ühiku kohta, hind raamatuturule raamatule (hind raamatule) suhte mall Selle turu ja raamatu (hinna ja raamatu) suhe mall võimaldab teil arvutada turu / raamatu suhte, kasutades turukapitalisatsiooni ja puhasväärtust. Turu ja raamatu suhe (või hinna ja raamatu suhe) on finantshinnangu mõõdik, mida kasutatakse ettevõtte praeguse turuväärtuse hindamiseks selle bilansilise väärtuse suhtes. Ma jne

Kasumi ja kahjumi aruande video selgitus

Allpool on video selgitus selle kohta, kuidas kasumiaruanne (kasumiaruanne) töötab, aruande põhikomponendid ja miks see investoritele ja ettevõtte juhtkondadele nii oluline on.

Video: rahanduse tasuta finantsanalüütikute kursused.

Lisaressursid

Täname, et lugesite Finantsjuhendit kasumiaruande mõistmiseks. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ sertifikaadi ametlik pakkuja FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari ning missioonil aitavad teil oma karjääri edendada. Seda eesmärki silmas pidades on nendest täiendavatest finantsressurssidest palju abi:

- Kasumi ja kahjumi mall Kasumi ja kahjumi mall Tasuta kasumi ja kahjumi mall (P & L mall) allalaadimiseks. Koostage oma Exceli faili kuu ja aasta versioonidega oma kasumiaruanne. Selles P&L mallis võetakse kokku ettevõtte tulud ja kulud teatud ajavahemiku kohta, et jõuda selle perioodi puhaskasumini.

- Kasumiaruande mall Kasumiaruande mall Tasuta allalaaditava kasumiaruande mall. Koostage oma Exceli faili iga-aastaste ja igakuiste mallidega oma kasumiaruanne. Toimik sisaldab tulusid, müüdud kaupade maksumust, brutokasumit, turundust, müüki, G & A-d, palku, palka, intressikulu, amortisatsiooni, amortisatsiooni, makse, puhastulu

- Kuidas analüüsida finantsaruandeid Finantsaruannete analüüs Kuidas teostada finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.