Omakapitali tootlus (ROE) on ettevõtte aastase tootluse näitaja (puhaskasum netotulu netotulu on põhirida, mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse tulude kaudu puhaskasumit kasutatakse nii bilansis kui ka rahavoogude aruandes.) Jagatuna selle kogu omakapitali väärtusega Aktsionärid Aktsia Aktsionäride omakapital (tuntud ka kui aktsiakapital) on konto ettevõtte bilansis, mis koosneb aktsiakapitalist ja jaotamata kasumist. See tähistab ka vara jääkväärtust miinus kohustused. Algse raamatupidamisvõrrandi ümberkorraldamisega saame aktsionäride omakapitali = varad - kohustused, väljendatuna protsentides (nt 12%). Teise võimalusena saab ROE tuletada ka jagades ettevõtte dividendide kasvumäära kasumi kinnipidamise määraga (1 - dividendide väljamakse suhe Dividendide väljamakse suhe Dividendide väljamaksete suhe on aktsionäridele makstud dividendide summa võrreldes ettevõtte poolt teenitud netosissetuleku kogusummaga. ettevõte. Valem, näide).

Omakapitali tootlus on selle tuletamisel kaheosaline suhe, kuna see ühendab kasumiaruande ja bilansi bilanssi Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital, kus puhaskasumit või kasumit võrreldakse omakapitaliga. Number tähistab omakapitali kogutootlust ja näitab ettevõtte võimet muuta aktsiainvesteeringud kasumiks. Teisiti öeldes mõõdab see iga dollari eest omakapitalist teenitud kasumit.

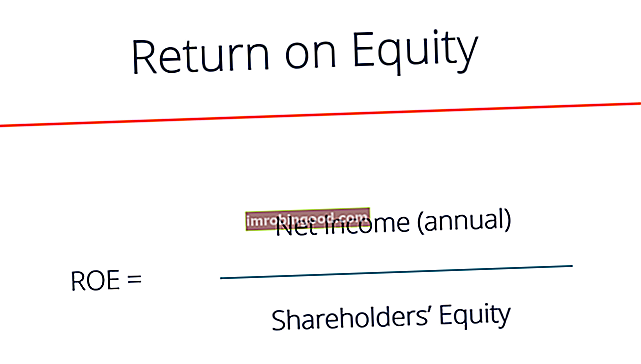

Omakapitali tootluse valem

Järgmine on ROE võrrand:

ROE = puhaskasum / omakapital

ROE pakub investeeringutasuvuse hindamiseks lihtsat mõõdikut. Võrreldes ettevõtte ROE tootmisharu keskmisega, võib ettevõtte konkurentsieelise osas midagi täpsustada. Konkurentsieelis Konkurentsieelis on omadus, mis võimaldab ettevõttel konkurentidest paremaks saada. Konkurentsieelised võimaldavad ettevõttel saavutada. ROE võib anda ka ülevaate sellest, kuidas ettevõtte juhtkond kasutab ettevõtte kasvatamiseks omakapitalist rahastamist.

Jätkusuutlik ja kasvav investeeringutasuvus aja jooksul võib tähendada, et ettevõte suudab aktsionäride väärtust luua. Aktsionäride väärtus Aktsionäride väärtus on ettevõtte omanike rahaline väärtus ettevõtte aktsiate omamise eest. Aktsionäride väärtuse suurenemine tekib seetõttu, et ta teab, kuidas oma kasumit mõistlikult reinvesteerida, et suurendada tootlikkust ja kasumit. Seevastu langev ROE võib tähendada, et juhtkond teeb kehvaid otsuseid kapitali reinvesteerimisel ebaproduktiivsetesse varadesse.

ROE vormelijuhid

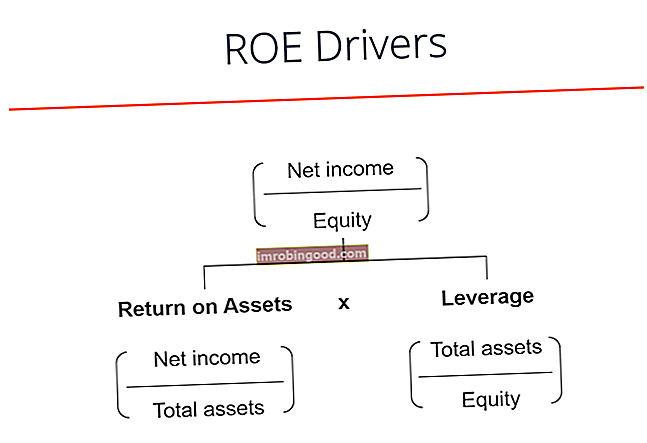

Ehkki lihtne omakapitali tasuvuse valem on puhaskasum jagatud omakapitaliga, saame selle jaotada täiendavateks teguriteks. Nagu näete allolevalt skeemilt, on omakapitali tasuvuse valem ka ettevõtte varade tasuvuse (ROA) varade tootluse ja ROA valemi funktsioon ROA valem. Varade tasuvus (ROA) on investeeringutasuvuse (ROI) mõõdik, mis mõõdab ettevõtte kasumlikkust kogu selle vara suhtes. See suhe näitab, kui hästi ettevõte töötab, võrreldes oma teenitud kasumit (puhaskasumit) varadesse investeeritud kapitaliga. ja finantsvõimenduse summa Finantsvõimendus Finantsvõimendus viitab vara ostmiseks kasutatud laenatud rahasummale, eeldades, et uue vara tulu ületab laenukasutuse kulu. sellel on. Mõlemat mõistet käsitletakse üksikasjalikumalt allpool.

Lisateavet saate Finantsanalüüsi põhialuste kursusest.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Miks on ROE oluline?

Kui lugeja on puhaskasum, vaatab omakapitali tootlus (ROE) ettevõtte põhireale, et hinnata ettevõtte omanike ja investorite üldist kasumlikkust. Aktsionärid asuvad ettevõtte kapitalistruktuuri otsimise järjekorra lõpus. Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali suurusele, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitali struktuur ja neile tagastatav tulu on kasulik meede, mis tähistab liigset kasumit, mis jääb alles pärast kohustuslike kohustuste tasumist ja ettevõttesse reinvesteerimist.

Miks kasutada omakapitali tootluse mõõdikut?

Lihtsamalt öeldes saavad investorid ROE-ga näha, kas nad saavad oma rahast head tulu, samal ajal kui ettevõte saab hinnata, kui tõhusalt nad ettevõtte omakapitali kasutavad. ROE-d tuleb võrrelda ettevõtte ajaloolise ROE-ga ja tööstuse ROE-keskmisega - see tähendab vähe, kui seda vaadelda ainult eraldi. Muud finantssuhtarvud Finantssuhtarvud Finantssuhtarvud luuakse finantsaruannetest võetud arvväärtuste abil, et ettevõtte kohta saaksid saada olulist teavet. Hindamise eesmärgil saab ettevõttest terviklikuma ja teadlikuma pildi saamiseks.

Investorite rahuldamiseks peaks ettevõte suutma teenida suurema investeeringutasuvuse kui madalama riskiga investeeringust saadav tootlus.

Võimenduse mõju

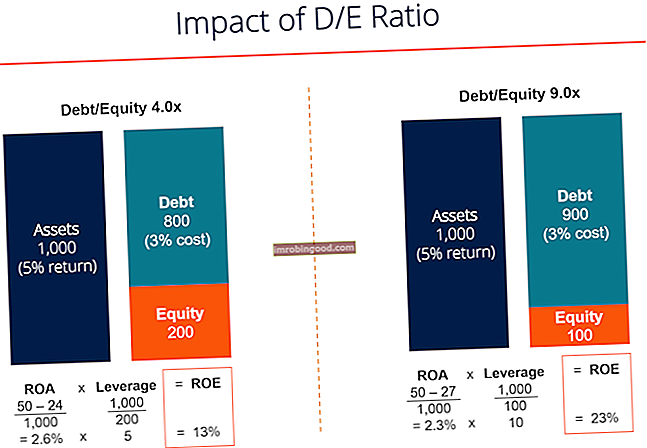

Kõrge ROE võib tähendada, et ettevõttel on ettevõttes edukam kasumit teenida. Kuid see ei näita täielikult selle tootlusega seotud riski. Ettevõte võib tugineda suuresti võlgadele. Pikaajaline võlg. Pikaajaline võlg (LTD) on ettevõtte võlgnevus mis tahes summa, mille tähtaeg on 12 kuud või kauem. See on ettevõtte bilansis klassifitseeritud pikaajaliseks kohustuseks. LTD tähtaeg võib ulatuda 12 kuust kuni 30+ aastani ning võla liigid võivad hõlmata võlakirju, hüpoteeke suurema puhaskasumi saamiseks, suurendades seeläbi ROE-d.

Näiteks kui ettevõttel on omakapital 150 000 dollarit ja võlg 850 000 dollarit, siis kogu kasutatud kapital on 1 000 000 dollarit. See on sama arv kasutatavaid varasid kokku. 5% juures maksab see võlg aastas 42 000 dollarit. Kui ettevõttel õnnestub enne intressi suurendada kasumit 12% -ni hõivatud kapitali tootluseni (ROCE) Töötava kapitali tootlus (ROCE) Töötava kapitali tootlus (ROCE), mõõdab kasumlikkuse suhe, kui tõhusalt kasutab ettevõte oma kapitali teenida kasumit. Kapitali tasuvus, järelejäänud kasum pärast intressi maksmist on 78 000 dollarit, mis suurendab omakapitali rohkem kui 50%, eeldades, et teenitud kasum reinvesteeritakse. Nagu näeme, suurendab võlg omakapitali tootlust.

Finance’i finantsanalüüsi kursuse allolev pilt näitab, kuidas finantsvõimendus suurendab omakapitali tootlust.

Lisateavet saate Finantsanalüüsi põhialuste kursusest.

ROE puudused

Omakapitali tasuvuse määra võib moonutada ka aktsiate tagasiostmine. Dividend vs aktsia tagasiostmine / tagasiostmine Aktsionärid investeerivad börsil noteeritud ettevõtetesse kapitali kallinemise ja tulu saamiseks. On kaks peamist viisi, kuidas ettevõte oma aktsionäridele kasumit tagastab - rahalised dividendid ja aktsiate tagasiost. Dividendide ja aktsiate tagasiostu strateegilise otsuse põhjused on ettevõtteti erinevad. Kui juhtkond ostab oma aktsiad turult tagasi, vähendab see käibel olevate aktsiate arvu. Kaalutud keskmiste kaalutud keskmiste aktsiate kaalutud keskmine osakaal viitab ettevõtte aktsiate arvule, mis arvutatakse pärast aruandeperioodi aktsiakapitali muutustega korrigeerimist. Kaalutud keskmise käibel olevate aktsiate arvu kasutatakse selliste näitajate arvutamiseks nagu aktsiakasum (EPS) ettevõtte finantsaruannetes. Seega suureneb ROE, kui nimetaja kahaneb.

Teine nõrkus on see, et mõned ROE suhtarvud võivad immateriaalse vara omakapitalist välja jätta. Immateriaalne põhivara Immateriaalne vara Vastavalt IFRS-ile on immateriaalne vara identifitseeritav, mitterahaline vara ilma füüsilise sisuta. Nagu kõik varad, on ka immateriaalsed varad need, mis eeldatavasti toovad ettevõttele tulevikus majanduslikku tulu. Pikaajalise varana ulatub see ootus kauemaks kui üks aasta. on mitterahalised kirjed nagu firmaväärtus Firmaväärtus Raamatupidamises on firmaväärtus immateriaalne vara. Firmaväärtuse mõiste tuleb mängu siis, kui ettevõte, kes soovib omandada teist ettevõtet, on valmis maksma ettevõtte netovara õiglasest turuväärtusest oluliselt kõrgemat hinda. Firmaväärtuse, kaubamärkide, autoriõiguste ja patentide immateriaalse vara moodustavad elemendid. See võib muuta arvutused eksitavaks ja neid on raske võrrelda teiste ettevõtetega, kes on otsustanud lisada immateriaalse vara.

Lõpuks sisaldab suhe mõningaid variatsioone selle koosseisus ja analüütikute vahel võib esineda mõningaid lahkarvamusi. Näiteks võib omakapital olla kas algus-, lõpunumber või kahe keskmine, samas kui puhaskasum võib asendada EBITDA EBITDA EBITDA või kasum enne intresse, maks, amortisatsioon, amortisatsioon on ettevõtte kasum enne mis tahes neist netovähendustest tehakse. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited ja EBIT EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. , ja seda saab korrigeerida või mitte ühekordsete kirjete puhul Korduv kirje Raamatupidamises on ühekordne kirje harvaesinev või ebanormaalne kasum või kahjum, mis kajastub ettevõtte finantsaruannetes. Erinevalt muudest ettevõtte teatatud kirjetest ei tulene ühekordsed kirjed ettevõtte tavapärasest tegevusest. .

Kuidas kasutada omakapitali tootlust

Mõnes tööstusharus on ROE-d tavaliselt kõrgem kui teistes ning seetõttu on ROE kõige kasulikum, kui võrrelda sama valdkonna ettevõtteid. Tsükliliste tööstusharude investeeringutasuvus on tavaliselt kõrgem kui kaitsvatel tööstusharudel, mis on tingitud neile omistatavatest erinevatest riskiomadustest. Riskantsemal ettevõttel on suurem kapitalikulu ja suurem omakapitali hind.

Lisaks on kasulik võrrelda ettevõtte investeeringutasuvust omakapitali maksumusega omakapitali maksumus omakapitali hind on tasuvuse määr, mida aktsionär nõuab ettevõttesse investeerimiseks. Nõutav tootluse määr põhineb investeeringuga seotud riski tasemel. Ettevõttel, kes on teeninud omakapitali tootlusest kõrgema omakapitali tasuvuse, on lisandväärtus. 20% ROE-ga ettevõtte aktsia maksab tavaliselt kaks korda rohkem kui 10% ROE-ga (kõik muu on võrdne).

DuPonti valem

DuPonti valem DuPont Analysis 1920. aastatel arendas DuPont Corporationi juhtkond ettevõtte kasumlikkuse üksikasjalikuks hindamiseks välja mudeli nimega DuPont Analysis, mis jaotab ROE kolmeks põhikomponendiks, millest kõigist on abi ettevõtte kasumlikkuse üle mõeldes. ROE võrdub ettevõtte puhaskasumi marginaali, varade käibe ja finantsvõimenduse korrutisega:

DuPonti analüüs 1920. aastatel töötas DuPont Corporationi juhtkond ettevõtte kasumlikkuse üksikasjalikuks hindamiseks välja mudeli nimega DuPont Analysis.

DuPonti analüüs 1920. aastatel töötas DuPont Corporationi juhtkond ettevõtte kasumlikkuse üksikasjalikuks hindamiseks välja mudeli nimega DuPont Analysis.

Kui puhaskasumi marginaal aja jooksul suureneb, haldab ettevõte oma tegevus- ja finantskulusid hästi ning ka ROE peaks aja jooksul suurenema. Kui varade käive suureneb, kasutab ettevõte oma varasid tõhusalt, teenides rohkem müüki ühe dollari omanduses oleva vara kohta. Lõpuks, kui ettevõtte finantsvõimendus suureneb, saab ettevõte tootluse suurendamiseks kasutada võlakapitali. DuPonti analüüsi käsitletakse üksikasjalikult Finance'i finantsanalüüsi aluste kursusel.

Video selgitus omakapitali tootluse kohta

Allpool on video selgitus erinevatest teguritest, mis aitavad kaasa ettevõtte omakapitali tasuvusele. Selles lühikeses õpetuses saate teada, kuidas valem töötab, või vaadake täielikku finantsanalüüsi kursust!

Omakapitali tootluse hoiatused

Kuigi laenude finantseerimist saab kasutada investeeringutasuvuse suurendamiseks, on oluline meeles pidada, et finantsvõimenduse suurendamisel on negatiivne mõju suurte intressimaksete ja suurenenud makseviivituse riski näol. Võlgade makseviivitus tekib siis, kui laenuvõtja ei maksa oma laenu tähtaeg. Makseviivituse aeg varieerub sõltuvalt võlausaldaja ja laenuvõtja kokkulepitud tingimustest. Mõni laen maksejõuetuks jääb pärast ühe makse puudumist, teine aga alles kolme või enama makse tegemata jätmise korral. . Turg võib nõuda kõrgemat omakapitali hinda, avaldades survet ettevõtte hindamisele. Hindamispõhimõtted Järgnevad on peamised hindamispõhimõtted, mida peavad teadma ettevõtete omanikud, kes soovivad oma ettevõttes väärtust luua. Äri hindamine hõlmab. Kuigi võlg kannab tavaliselt omakapitalist madalamaid kulusid ja pakub maksukilpidele kasu Maksukilp Maksukilp on lubatud maksustatavast tulust mahaarvamine, mille tulemusel vähenevad võlgnetavad maksud. Nende kilpide väärtus sõltub ettevõtte või üksikisiku tegelikust maksumäärast. Mahaarvatavate ühiste kulude hulka kuuluvad amortisatsioon, amortisatsioon, hüpoteegi maksed ja intressikulud, kõige rohkem väärtust luuakse siis, kui ettevõte leiab optimaalse kapitalistruktuuri, mis tasakaalustab finantsvõimenduse riske ja hüvesid.

Lisaks on oluline meeles pidada, et ROE on suhe ja ettevõte võib võtta selliseid toiminguid nagu vara allahindlus Väärtuse langus Põhivara väärtuse langust võib kirjeldada kui õiglase väärtuse järsku langust füüsilise kahju, muutuste tõttu kehtivates seadustes tekitab püsiva languse, tehnoloogia vananemise jne. Põhivara väärtuse languse korral peab ettevõte vähendama oma bilansilist väärtust ja aktsiate tagasiostmine Aktsiate tagasiostmine Aktsiate tagasiost tähendab seda, kui aktsiaseltsi juhtkond otsustab osta tagasi varem avalikkusele müüdud ettevõtte aktsiaid. Ettevõte võib otsustada oma aktsia tagasi osta, et saata turusignaal, et tema aktsia hind tõenäoliselt tõuseb, paisutada finantsmõõdikuid, mis on määratud käibel olevate aktsiate arvuga (nt kasum aktsia kohta või EPS) või lihtsalt seetõttu, et soovib oma aktsiaid suurendada. oma omakapitali osalus ettevõttes. kunstlikult suurendada investeeringutasuvust, vähendades aktsionäride kogu omakapitali (nimetaja).

Lisaressursid

See on olnud Finance'i juhend omakapitali tasuvuse, omakapitali tootluse valemi ja selle finantsmõõdiku plusside / miinuste kohta. Finance pakub finantsmudeli ja hindamisanalüütiku (FMVA) ™ nimetust FMVA® Certification. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Finantsanalüütikute oskuste õppimiseks ja laiendamiseks vaadake neid täiendavaid väärtuslikke finantsressursse:

- Varade tootlus (ROA) Varade tootlus ja ROA valem ROA valem. Varade tasuvus (ROA) on investeeringutasuvuse (ROI) mõõdik, mis mõõdab ettevõtte kasumlikkust kogu selle vara suhtes. See suhe näitab, kui hästi ettevõte töötab, võrreldes oma teenitud kasumit (puhaskasumit) varadesse investeeritud kapitaliga.

- Juhend EBITDA kohta EBITDA EBITDA ehk kasum enne intresse, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem, näited

- Rahavoogude juhend Hindamine Tasuta hindamisjuhised olulisemate mõistete õppimiseks omas tempos. Need artiklid õpetavad teile ettevõtte hindamise parimaid tavasid ja ettevõtte väärtustamist, kasutades võrreldavat ettevõtte analüüsi, diskonteeritud rahavoogude (DCF) modelleerimist ja pretsedendilisi tehinguid, mida kasutatakse investeerimispanganduses, omakapitali uuringutes,

- Finantsmodelleerimise parimate tavade tasuta finantsmudelite juhend See finantsmudelite juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.