Vaba rahavoog firmale (FCFF) on rahavoog, mida saavad kasutada kõik ettevõtte kapitali tarnijad, kui ettevõte tasub kõik ettevõtte eksisteerimiseks vajalikud tegevus- ja investeerimiskulud. Tegevuskulud hõlmavad püsivaid ja muutuvaid kulusid. Püsivad ja muutuvad kulud on miski, mida saab selle olemusest sõltuvalt mitmel viisil liigitada. Üks populaarsemaid meetodeid on klassifitseerimine püsikulude ja muutuvkulude järgi. Püsikulud ei muutu tootmismahu ühikute suurenemise / vähenemise korral, samas kui muutuvkulud sõltuvad ainult sellest, sisend, mida ettevõte vajab esmase majandusliku kasu saamiseks, ja tulud Müügitulu Müügitulu on ettevõtte müügitulu. kaupade tarnimine või teenuste osutamine. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. . Investeerimistegevus hõlmab ettevõtte kulusid materiaalsesse põhivarasse. PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude, samuti immateriaalse vara finantsplaneerimisel ja analüüsimisel. Immateriaalne vara Vastavalt IFRS-ile on immateriaalne vara identifitseeritav, mitterahaline vara ilma füüsilise sisuta. Nagu kõik varad, on ka immateriaalsed varad need, mis eeldatavasti toovad ettevõttele tulevikus majanduslikku tulu. Pikaajalise varana ulatub see ootus kauemaks kui üks aasta. , lisaks lühiajalistele käibekapitali investeeringutele, nagu varude varude varud, on bilansis leitud käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. ning edasilükkunud maksed ja tulud laekumata võlgnevustes. Ülejäänud rahavood on need, mis on kättesaadavad ettevõtte kapitalitarnijatele, nimelt aktsionäridele ja võlakirjaomanikele. See juhend sisaldab malli FCFF-i ja FCFE-i ühitamiseks.

Vaba rahavoog omakapitali (FCFE) on ettevõtte aktsionäridele kättesaadav rahavoog. Rahavood hõlmavad kõiki ülaltoodud kulutusi, samuti netoväljavoolu võlakirjaomanikele. Dividendide allahindluse mudeli kasutamine on sarnane FCFE lähenemisviisiga, kuna mõlemad rahavoogude vormid esindavad aktsionäridele kättesaadavaid rahavoogusid. Üldiselt eelistatakse FCFE meetodit, kui ettevõtte dividendipoliitika ei ole stabiilne või kui investoril on ettevõttes kontrolliv osalus.

Siseväärtuse määramiseks saab kasutada kõiki kolme tüüpi rahavoogusid. Sisemine väärtus Ettevõtte (või mis tahes investeerimisväärtpaberi) tegelik väärtus on kõigi eeldatavate tulevaste rahavoogude nüüdisväärtus, diskonteeritud sobiva diskontomääraga. Erinevalt suhtelistest hindamisvormidest, kus vaadeldakse võrreldavaid ettevõtteid, vaadeldakse sisemises hindamises ainult ettevõtte oma väärtust. ja lõpuks ettevõtte sisemine aktsiahind. Peamine erinevus hindamismeetodites Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF-i analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel peitub rahavoogude diskonteerimises ning esmane teadmine, et kõik kolm meetodit arvestavad võla lisamine ettevõtte kapitali struktuuri, ehkki erineval viisil. Esitatud töölehte kasutades saame illustreerida, kuidas need rahavood lepivad kokku, kuidas neid hinnatakse ja millal iga tüüp sobib hindamiseks.

FCFF vs FCFE

FCFF-i ja FCFE-i ühitamiseks peame kõigepealt tegema hulga olulisi eeldusi ettevõtte finantside ja kapitali struktuuri kohta. Peame eeldama, et ettevõtte kapitali struktuur aja jooksul ei muutu. See on oluline eeldus, sest kui ettevõtte kapitalistruktuur muutub, muutuvad ka kapitali piirhinnad. Teiseks peame töötama mõlema meetodi puhul samade põhiliste rahaliste muutujatega ning rakendama mõlemas meetodis samu maksumäärasid ja reinvesteerimisnõudeid.

Laadige alla tasuta FCFF vs FCFE lepitusmall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

FCFF vs FCFE malli täitmiseks toimige järgmiselt.

Samm 1

Sisestage arvutuse töölehe põhisisendid. Nende hulka kuuluvad ettevõtte võlasuhe (mis jääb eeldatavasti staatiliseks), võla maksueelne maksumus, maksumäär, omakapitali hind ja lõplik kasvumäär.

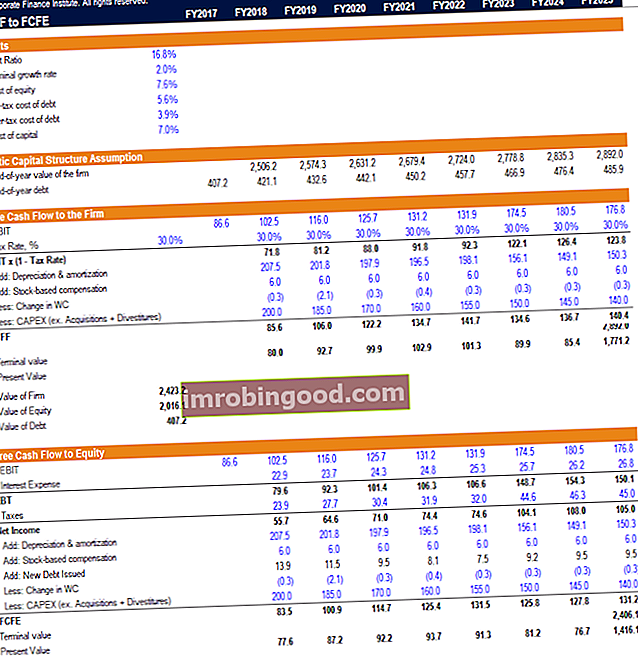

- Vaba rahavoog ettevõttele määratakse igal aastal, teisendades ettevõtte ärikasumi (EBIT) NOPAT-iks, korrutades selle (1 - maksumääraga), liites tagasi sularahata kulud ja lahutades ettevõtte netoinvesteeringu (käibekapital ja kapitalikulud) .

- Ettevõtte tegeliku väärtuse leidmiseks tänase seisuga liidetakse ettevõtte FCFF nüüdisväärtus ja lõppväärtus. Eeldades, et ettevõttel on null sularaha, annab ettevõtte hindamisest võla väärtuse lahutamine omakapitali väärtuse.

2. samm

Staatilise kapitali struktuuri eelduste osas arvutatakse ettevõtte väärtus igal vastaval forward-aastal, kasutades erinevaid forward-väärtusi praeguse aastana. Seejärel arvutatakse aasta lõpu võlgade ülevõtmine iga järgmise aasta kindla väärtuse ja staatilise võla ja kapitali suhte korrutisena. Sellest hetkest alates võime hakata arvutama ettevõtte omakapitali väärtust eraldi.

- Alustame ettevõtte ärikasumist (EBIT) ja lahutame ettevõtte intressikulud. Intressikulu arvutamiseks võetakse ettevõtte tulevaste võlgade ja aasta lõpu võla korrutis. Erinevusest saadakse ettevõtte kasum enne makse (EBT).

- Maksukulu arvutamiseks võetakse FCFF-i jaotises kasutatud maksumäära ja tulude-eelse tulu korrutis igal järgmisel aastal. Erinevus annab ettevõtte puhaskasumi.

- Vaba rahavoog omakapitali arvutamiseks võetakse ettevõtte tulevastest tuludest igal järgneval aastal, liites tagasi mitterahalised kulud, lahutades ettevõtte peamise reinvesteeringu nagu FCFF-is ühe olulise erinevusega. Peame lisama ka võla netokasvu, kuna see on uus kapital, mis on ettevõttele kättesaadav.

- Ettevõtte FCFE nüüdisväärtus ja lõppväärtus Lõppväärtus Lõplikku väärtust kasutatakse ettevõtte hindamisel. Lõppväärtus eksisteerib pärast prognoosiperioodi ja eeldab ettevõtte jätkuvat tegevust. tema omakapitalist liidetakse, et leida ettevõtte sisemine väärtus tänase seisuga.

Kokkuvõte

Esimene asi, mida märkame, on see, et jõuame mõlemas meetodis sama omakapitali hindamiseni. Nende kahe meetodi esimene erinevus on rakendatud diskontomäär. FCFF-meetod kasutab kaalutud keskmist kapitalikulu (WACC), samas kui FCFE-meetod kasutab ainult omakapitali hinda.

Nende kahe meetodi teine erinevus on võla käsitlemine. FCFFi meetod lahutab võla päris lõpus, et jõuda omakapitali sisemise väärtuseni, samas kui FCFE meetod ühendab intressimaksed ja võla netolisandid, et jõuda FCFE-ni.

Rohkem ressursse

Täname, et lugesite seda juhendit FCFF-i ja FCFE lepitamiseks. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari finantsanalüütikute sertifitseerimisprogramm. Karjääri jätkamiseks on abiks need täiendavad ressursid:

- Kaalutud keskmine kapitalikulu (WACC) WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja esindab selle segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ning annab ka allalaaditava WACC-kalkulaatori

- Omakapitali maksumus Omakapitali maksumus Omakapitali hind on tasuvuse määr, mida aktsionär nõuab ettevõttesse investeerimiseks. Nõutav tootluse määr põhineb investeeringuga seotud riski tasemel

- Kapitalistruktuur Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali summale, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitali struktuur

- Omakapitali väärtus Omakapitali väärtus Omakapitali väärtust saab defineerida kui ettevõtte aktsionäridele omistatavat koguväärtust. Omakapitali väärtuse arvutamiseks järgige seda Finance'i juhendit.