Raha ümberarvestamise tsükkel (CCC) on mõõdik, mis näitab, kui palju aega kulub ettevõttel investeeringute ümberarvestamiseks varude varude nimekirja. Bilansis olev käibevara konto koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodang, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. sularahas. Teisendustsükli valem mõõdab ajavahemikku päevades, mis kulub ettevõttel oma ressursisisendite sularahaks muutmiseks. Lisateavet saate Finantsanalüüsi põhialuste kursusest.

Sularaha ümberarvestustsükli valem

Sularaha ümberarvestamise tsükli valem on järgmine:

Sularaha ümberarvestustsükkel = DIO + DSO - DPO

Kus:

- DIO tähistab Days Inventory Outstanding

- DSO tähistab Days Sales Outstanding

- DPO tähistab tasumata päevi

Mis on päevade varude tasumata (DIO)?

Päevase varude tasumata (DIO) päevade laoseisuga tasumata päevade laovaru (DIO) on keskmine päevade arv, mille jooksul ettevõte hoiab oma varusid enne selle müümist. Päevase varude tasumata arvutus näitab, kui kiiresti saab ettevõte varude sularahaks muuta. See on likviidsusmõõdik ning ühtlasi ettevõtte tegevuse ja finantstõhususe näitaja. on päevade arv, keskmiselt võtab ettevõte oma varude müügiks muutmise. Sisuliselt on DIO keskmine päevade arv, mille jooksul ettevõte oma varusid enne müüki hoiab. Tasumata päevade varude valem on järgmine:

Näiteks teatas ettevõte A 2018. aasta lõppenud eelarveaastal 1000 dollari suuruse alglaose ja 3000 dollari suuruse lõppvaru, mille müüdud kaupade maksumus oli 40 000 dollarit. Ettevõtte A DIO oleks:

Seetõttu võtab see ettevõte oma varude müügiks muutmiseks umbes 18 päeva.

Tasumata päevade müük (DSO)

Tasumata päevade müügipäev (DSO) Müügist tasumata päevade müügi päev (DSO) tähistab keskmist päevade arvu, mis kulub krediidimüügi sularahaks ümberarvutamiseks, või seda, kui kaua ettevõttel kulub oma nõuete kogumine. DSO saab arvutada, jagades kogu aja jooksul saadaolevate arvete kogusumma kogu krediidimüügiga. on päevade arv, keskmiselt kulub ettevõttel nõuete kogumine. Seetõttu mõõdab DSO keskmist päevade arvu, mille jooksul ettevõte pärast müüki makse kogub. Müügipäevade valem on järgmine:

Näiteks teatas ettevõte A, et 2018. aasta lõppenud eelarveaastal oli 4000 dollari suurune debitoorne võlgnevus ja 6000 dollari suurune debitoorne võlg, mille krediidimüük oli 120 000 dollarit. Ettevõtte A jaotusvõrguettevõtja oleks:

Seetõttu võtab see ettevõte tavapärase arve kogumiseks umbes 15 päeva.

Mis on tasumata päevad (DPO)?

Tasumata päevad (DPO) Tasumata päevad Tasumata tasumata päevad (DPO) tähistavad päevade keskmist arvu, mis ettevõttel kulub võlgade tagasimaksmiseks. Seetõttu mõõdavad tasumata päevade tasumata tasemed seda, kui hästi ettevõte oma võlgnevusi haldab. 20-liikmeline andmekaitseametnik tähendab, et ettevõttel kulub tarnijatele tagasi maksmiseks keskmiselt 20 päeva. on päevade arv, keskmiselt kulub ettevõttel oma võlgade tagasimaksmine. Seetõttu mõõdab andmekaitseametnik keskmist päevade arvu, mil ettevõte maksab oma arved kaubanduskrediidiandjatelt, s.t tarnijatelt. Maksmata päevade valem on järgmine:

Näiteks pani A ettevõte 2018. aasta lõppenud eelarveaasta eest 1000 dollari suuruse algse ja 2 000 dollari suuruse võlgnevuse 40 000 dollarise müüdud kauba maksumusega. Ettevõtte A jaotusvõrguettevõtja oleks:

Seetõttu kulub ettevõttel arvete tasumiseks umbes 13 päeva.

Lisateavet saate Finantsanalüüsi põhialuste kursusest.

Selle kokku panemine: sularaha ümberarvestamise tsükkel

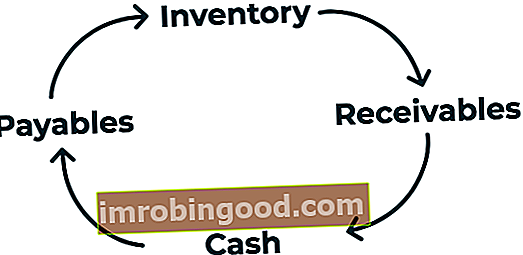

Tuletame meelde, et sularaha ümberarvestustsükli valem = DIO + DSO - DPO. Kuidas me seda tõlgendame?

Saame jaotada kassatsükli kolmeks erinevaks osaks: (1) DIO, (2) DSO ja (3) DPO. Esimeses osas mõõdetakse päevade varude tasumata kasutamist, kui kaua ettevõttel oma varude müümine võtab. Teine osa, kasutades tasumata päevade müüki, mõõdab aega, mis kulub sellelt müügilt sularaha kogumiseks.

Viimane osa, kasutades tasumata päevi, mõõdab aega, mis kulub ettevõttel tarnijatele tasumiseks. Seetõttu on sularaha ümberarvestamise tsükkel tsükkel, kus ettevõte ostab varusid, müüb varud krediidi abil ja kogub võlgnevused ning muudab need rahaks.

Kasutades ülaltoodud ettevõtte A DIO-d, DSO-d ja DPO-d, leiame, et meie sularaha konverteerimise tsükkel ettevõtte A jaoks on järgmine:

CCC = 18,25 + 15,20 - 13,69 = 19,76

Seetõttu kulub ettevõttel A umbes 20 päeva, et muuta oma varude esialgne sularahainvesteering rahaks.

Sularaha ümberarvestustsükli tõlgendamine

Raha ümberarvestamise tsükli valemi eesmärk on hinnata, kui tõhusalt ettevõte käibekapitali haldab. Nagu teiste rahavoogude arvutuste puhul, mida lühem on sularaha ümberarvestustsükkel, seda paremini suudab ettevõte varusid müüa ja sellelt müügilt sularaha tagasi saada, makstes samal ajal tarnijatele.

Sularaha ümberarvestamise tsüklit tuleks võrrelda samas tööstusharus tegutsevate ja trendiga ettevõtetega. Näiteks võib ettevõtte üleminekutsükli mõõtmine eelmiste aastate tsüklitesse aidata hinnata, kas ettevõtte käibekapitali juhtimine halveneb või paraneb. Lisaks võib ettevõtte tsükli võrdlemine konkurentidega aidata kindlaks teha, kas ettevõtte sularaha konverteerimise tsükkel on tööstusharu konkurentidega võrreldes tavaline.

Seotud lugemised

Finance pakub finantsmodelleerimise ja hindamise analüütikule (FMVA) ™ FMVA® sertifikaati. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari sertifitseerimisprogrammis neile, kes soovivad oma karjääri järgmisele tasemele viia. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised finantsvahendid:

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Võrreldav ettevõtte analüüs Võrreldav ettevõtte analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

- Finantsmodelleerimise juhend Finantsmodelleerimise juhised

- Müügi- ja inkassotsükkel Müügi- ja inkassotsükkel Müügi- ja kogumistsükkel, mida nimetatakse ka tulude, nõuete ja laekumiste (RRR) tsükliks, koosneb erinevatest tehingute klassidest. Tehingute müügi- ja laekumiste klassid on tüüpilised ajakirja kirjed, mis debiteerivad nõudeid ja müügitulu ning debiteerivad saadaolevaid sularaha ja krediidikontosid.