Tulude kajastamise kulude katmise meetod Tulude kajastamine Tulude kajastamine on raamatupidamispõhimõte, mis visandab konkreetsed tingimused, mille alusel tulusid kajastatakse. Teoreetiliselt on tulude kajastamiseks palju erinevaid potentsiaalseid punkte. Selles juhendis käsitletakse nii IFRSi kui ka USA GAAP-i tunnustamise põhimõtteid. on raamatupidamise mõiste Raamatupidamine Raamatupidamine on termin, mis kirjeldab finantsteabe konsolideerimise protsessi, et muuta see kõigile arusaadavaks ja arusaadavaks, mis viitab meetodile, kus ettevõte ei tunnusta müügiga seotud tulu enne, kui kogutud raha ületab omahinna müüdud kauba või teenuse müüdud kauba maksumus (COGS) Müüdud kauba maksumus (COGS) mõõdab mis tahes kauba või teenuse tootmisega seotud otseseid kulusid. See sisaldab materjalikulusid, otseseid tööjõukulusid ja tehase otseseid üldkulusid ning on otseselt proportsionaalne tuludega. Kui tulud suurenevad, on kauba või teenuse tootmiseks vaja rohkem ressursse. KOK on sageli. Teisisõnu, seda meetodit kasutades kajastatakse tulu alles siis, kui sularahamaksed on müüja kulud katnud.

Intuitsioon kulude katmise meetodi taga

Kulude katmise meetod on tulude kajastamise meetod, milles valitseb ebakindlus. Seetõttu kasutatakse seda tulude arvestamiseks, kui müügist saadavat tulu ei saa täpselt kindlaks määrata. Raamatupidamisstandardid IAS 18 nõuab, et ettevõte kajastaks tulusid ainult siis, kui summa on mõõdetav ja rahavood on tõenäolised. Selle meetodi aluseks olev põhimõte on järgmine:

Puhaskasumit ei kajastata enne, kui kogutud raha ületab müüdud eseme ja / või teenuse maksumust.

Näide

Shiny Clothes Ltd. on jaekauplus, mis ostis hiljuti 100 000 dollarit maksva varude. Jaekauplus müüb oma varusid. Varude loetelu on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja. mitmele kliendile kogu müügihinnaga 130 000 dollarit - see tähendab 30 000 dollari suurust kasumit. Müük toimus krediidi abil ja Shiny Clothes Ltd. ei tea nende klientidele suunatud müügi taastumismäära. Ettevõte otsustab tulude kajastamiseks kasutada kulude katmise meetodit.

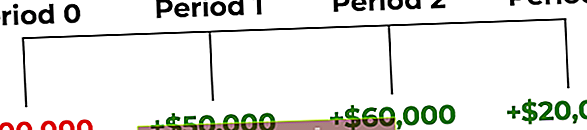

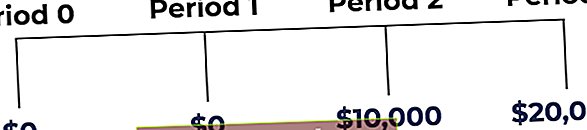

Jaekauplus müüs perioodil 0 100 000 dollarit ja sai järgmise kolme perioodi rahavood vastavalt 50 000, 60 000 ja 20 000 dollari suuruse müügiga. 100 000 dollari suuruse varude müügi rahavoogusid näidatakse järgmiselt:

Tuletame meelde, et enne kasumi kajastamist tuleb kulud katta. Ülaltoodud stsenaariumi korral hakkaks Shiny Clothes Ltd. kajastama kasumit perioodil 2, kui raha sissevool ületab müügikulusid. Varude müügi kasumit kajastatakse kasumiaruande meetodil järgmiselt:

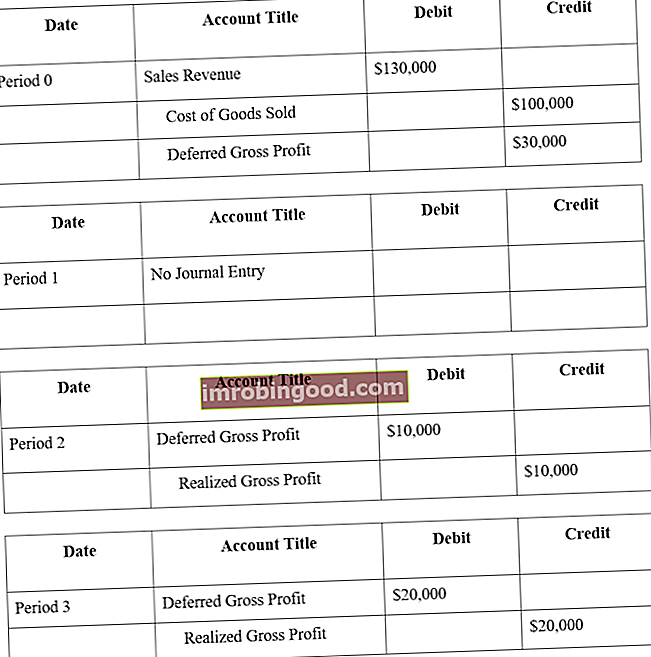

Ajakirja kanded kulude taastamise meetodi kohta

Viidates ülaltoodud näitele, oleksid Shiny Clothes Ltd ajakirja sissekanded 100 000 dollari väärtuses varude müümiseks järgmised:

Lisateavet saate Finance'i tasuta raamatupidamiskursuste kaudu

Kulude katmise meetodi mõju ettevõtte kasumile

Kui arvestaksime Shiny Clothes Ltd. müüki tavalise müügina, oleks perioodil 0. kajastatud kasumi summa 30 000 dollarit. Selle tulemuseks oleks otsene mõju ettevõtte kasumile:

- Periood 1: + 30 000 dollarit tulu

Kulude katmise meetodi puhul on aga müügist tuleneva raha kogumise osas ebakindlus. Seetõttu ei kajastata tulusid enne, kui rahavood ületavad kulusid. Ülaltoodud näites Shiny Clothes Ltd.-ga mõjutatakse kulude katmise meetodi kohaselt ettevõtte tulusid järgmiselt:

- Periood 0: mõju puudub

- 1. periood: mõju puudub

- Periood 2: + 10 000 dollarit tulu

- Periood 3: + 20 000 dollarit tulu

Lisaressursid

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks . Oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Rahavoogude aruanne Rahavoogude aruanne Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju sularaha on ettevõte antud ajavahemiku jooksul genereerinud ja kasutanud. See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest.

- Edasilükatud tulud Edasilükatud tulud Edasilükatud tulu tekib siis, kui ettevõte saab tasu kaupade ja / või teenuste eest, mida ta pole veel teeninud. Tekkepõhises raamatupidamises kajastatakse tulu ainult siis, kui see on teenitud. Kui klient maksab kauba / teenuse eest ette, ei kirjenda ettevõte oma kasumiaruandes tulusid ja selle asemel kirjendab a

- Raamatupidamise aluste kursus