Kui lähete investeerimispanga intervjuule, saate intervjuud Ace oma järgmise intervjuu! Tutvuge Finance'i intervjuu juhenditega, kus on kõige tavalisemad küsimused ja parimad vastused ettevõtte rahanduse ametikohale. Intervjuu küsimused ja vastused rahanduse, raamatupidamise, investeerimispanganduse, omakapitali uuringute, kommertspanganduse, FP ja A jaoks! Tasuta juhendid ja harjutus intervjuu ässitamiseks on peaaegu garanteeritud, et saate küsimuse järgmiselt: „Käi DCF-i analüüs läbi“ või „Kuidas sa ehitaksid DCF-i mudeli DCF-i mudeli koolituse tasuta juhend DCF-i mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt prognoos ettevõtte vabast rahavoogust? "

Ülikiire vastus on: Koostage 5-aastane prognoos vabade rahavoogude kohta, mis põhineb mõistlikel eeldustel, arvutage lõppväärtus väljumise mitmekordse lähenemisega ja diskonteerige kõik need rahavood ettevõtte praeguse väärtuseni ettevõtte WACC abil.

Muidugi, see on ka natuke keerulisem kui see. Sellele intervjuuküsimusele üksikasjalikumalt vastamiseks jagasime selle allpool mitmeks põhisammuks.

Võti "Käi mind läbi DCF-i" vastamiseks on struktureeritud lähenemisviis ... ja palju otsest kogemust DCF-i mudelite ehitamiseks Excelis.

Finantside veebipõhiste modelleerimiskursuste DCF-i mudeli ekraanipilt!

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Tutvuge minuga läbi DCF 1. samm - koostage prognoos

DCF-mudeli protsessi esimene samm on koostada kolme finantsaruande prognoos, mis põhineb eeldustel, kuidas ettevõte tulevikus toimib. Keskmiselt läheb see prognoos välja umbes viis aastat. Muidugi on erandeid ja see võib olla sellest pikem või lühem.

Prognoos peab kogunema vabaks rahavooguks. Vabastamata vaba rahavoog Vabastamata vaba rahavoog on ettevõtte teoreetiline rahavoogude arv, eeldades, et ettevõte on täiesti võlgadeta ja ilma intressikuludeta. (vaba rahavoog firmale või FCFF-le). Oleme avaldanud üksikasjaliku juhendi vabade rahavoogude arvutamiseks, kuid kiire vastus on võtta EBIT EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. , miinus maksud, miinus kapitalikulutused, millele lisandub amortisatsioon ja amortisatsioon, millest on maha arvatud sularahata käibekapitali suurenemine. Neto käibekapital Neto käibekapital (NWC) on vahe ettevõtte käibevara (ilma sularahata) ja lühiajaliste kohustuste (neto võlg) oma bilansis. See mõõdab ettevõtte likviidsust ja tema võimet täita lühiajalisi kohustusi, samuti ettevõtte fondioperatsioone. Ideaalne positsioon on.

Vaadake meie ülimat rahavoogude juhendit Hindamisvabad hindamisjuhendid, et õppida kõige olulisemaid mõisteid omas tempos. Need artiklid õpetavad teile ettevõtte hindamise parimaid tavasid ja kuidas väärtustada ettevõtet investeerimispanganduses, omakapitali uuringutes kasutatud võrreldava ettevõtte analüüsi, diskonteeritud rahavoogude (DCF) modelleerimise ja pretsedenditehingute abil, et saada rohkem teada erinevatest sularahaliikidest voolab.

DCF-i prognoosiperiood

DCF-i prognoosiperiood

Tutvuge DCF-iga. 2. samm - arvutage lõppväärtus

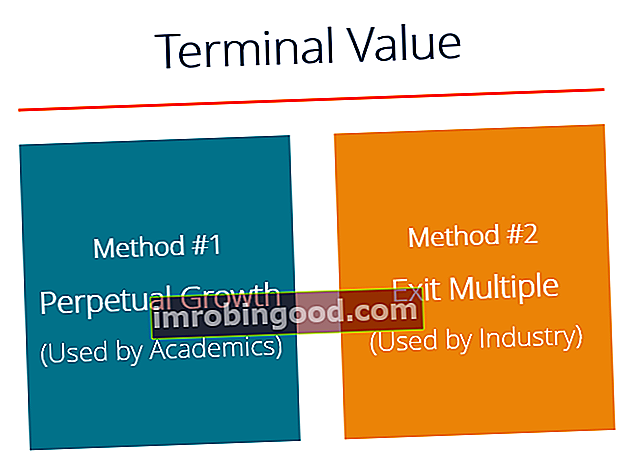

Jätkame DCF-mudeli läbimist, arvutades lõpliku väärtuse. Knowledge Finance'i iseõppimisjuhendid on suurepärane võimalus täiendada tehnilisi teadmisi rahanduse, raamatupidamise, finantsmudeli, hindamise, kauplemise, majanduse ja muu kohta. . Lõppväärtuse arvutamiseks on kaks lähenemisviisi: püsiv kasvukiirus ja väljumine mitmekordsest.

Pidevas kasvumääras Terminaalne kasvumäär Lõplik kasvutempo on püsiv kiirus, mille korral eeldatakse, et ettevõtte eeldatavad vabad rahavood kasvavad lõputult. Seda kasvumäära kasutatakse diskonteeritud rahavoogude (DCF) mudelis prognoosiperioodist kauem, prognoosiperioodi lõpust kuni eelduseks, et ettevõtte vaba rahavoog jätkub, eeldatakse, et ettevõte kasvab oma vabade rahavoogude püsivalt igavesti. See kasvutempo peaks olema üsna mõõdukas, sest vastasel juhul muutuks ettevõte ebareaalselt suureks. See esitab väljakutse varajases staadiumis kiirelt kasvavate ettevõtete väärtustamiseks.

Mitmekordse lähenemise korral eeldatakse, et ettevõte müüakse hindamiskordaja alusel, näiteks EV / EBITDA EV / EBITDA EV / EBITDA kasutatakse hindamisel, et võrrelda sarnaste ettevõtete väärtust, hinnates nende ettevõtte väärtust (EV) EBITDA mitmekordne keskmise suhtes. Selles juhendis jagame EV / EBTIDA mitu selle erinevateks komponentideks ja tutvustame, kuidas seda samm-sammult arvutada. See mitmekordne põhineb tavaliselt võrreldaval ettevõtte analüüsil. Võrdlev ettevõtte analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks. See meetod on tavalisem investeerimispanganduses.

Tutvuge minuga läbi DCF-i 3. samm - diskonteerige rahavood praeguse väärtuse saamiseks

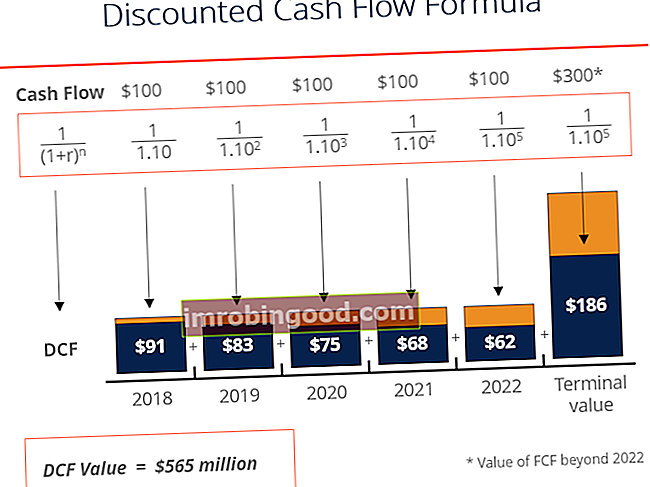

Selle DCF-i ülevaatuse 3. etapis on aeg diskonteerida prognoosiperiood (alates 1. etapist) ja lõppväärtus (alates 2. etapist) praeguse väärtuseni, kasutades diskontomäära. Diskontomäär on peaaegu alati võrdne ettevõtte kaalutud keskmise kapitalikuluga (WACC).

Vaadake meie juhendit WACC arvutamiseks WACC WACC on ettevõtte kaalutud keskmine kapitalikulu ja see esindab tema segatud kapitalikulusid, sealhulgas omakapitali ja võlga. WACC valem on = (E / V x Re) + ((D / V x Rd) x (1-T)). See juhend annab ülevaate sellest, mis see on, miks seda kasutatakse, kuidas seda arvutada, ja pakub ka allalaaditavat WACC-kalkulaatorit selle teema kohta lisateabe saamiseks, kuid kiire kokkuvõte on see, et see tähistab nõutavat tootlust, mida investorid ootavad ettevõte ja seega esindab tema alternatiivkulusid.

Parim viis Exceli praeguse väärtuse arvutamiseks on funktsioon XNPV, mis suudab arvestada ebaühtlaselt jaotatud rahavoogudega (mis on väga levinud).

Rahavoogude diskonteerimine DCF-mudelis

Rahavoogude diskonteerimine DCF-mudelis

Täiendavad DCF-märkused

Siinkohal oleme jõudnud ettevõtte ettevõtte väärtuseni, kuna kasutasime vaba rahavooga, mida pole kasutatud. Omakapitali väärtuse on võimalik tuletada, lahutades kõik võlad ja lisades kogu bilansis oleva raha. Bilanss Bilanss on üks kolmest põhilisest finantsaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital ettevõtte väärtusele. Vaadake meie juhendit omakapitali väärtuse ja ettevõtte väärtuse vahel Ettevõtte väärtus vs omakapitali väärtus Ettevõtte väärtus vs omakapitali väärtus. Selles juhendis selgitatakse ettevõtte väärtuse (ettevõtte väärtuse) ja ettevõtte omakapitali väärtuse erinevust. Vaadake näidet nende arvutamiseks ja kalkulaatori allalaadimiseks. Ettevõtte väärtus = omakapitali väärtus + võlg - raha. Õppige tähendust ja seda, kuidas neid hindamisel kasutatakse.

Modelleerimisprotsessi praeguses etapis kavandage investeerimispanganduse analüütik Investeerimispanganduse karjääritee Investeerimispanganduse karjäärijuhend - kavandage oma IB karjääritee. Siit saate teada investeerimispanga palkade, selle kohta, kuidas tööle saada, ja mida teha pärast karjääri IB-s. Investeerimispanganduse divisjon (IBD) aitab valitsustel, ettevõtetel ja asutustel kapitali koguda ning ühinemisi ja ülevõtmisi lõpule viia. teostab tavaliselt ulatuslikku tundlikkus- ja stsenaariumianalüüsi Stsenaariumianalüüs Stsenaariumianalüüs on meetod, mida kasutatakse otsuste analüüsimiseks spekuleerides finantsinvesteeringute võimalike tulemustega. Finantsmodelleerimisel määratakse see ettevõtte jaoks mõistliku väärtuste vahemiku kindlaksmääramiseks, erinevalt ettevõtte jaoks ainsuse saavutamisest. Nüüdseks olete tõesti rahuldanud küsimuse „Tutvuge DCF-analüüsiga”.

Täiendavad investeerimispanganduse intervjuu ressursid

Nüüdseks olete kõik valmis intervjuus õigesti vastama „Tutvuge minuga läbi DCF-i mudeli” või „Kuidas teete diskonteeritud rahavoogude analüüsi”.

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks .

Täieliku ettevalmistuse tagamiseks vaadake allolevaid lisaressursse:

- Investeerimispanganduse tippintervjuu küsimused Intervjuud Ära oma järgmine intervjuu! Tutvuge Finance'i intervjuu juhenditega, kus on kõige tavalisemad küsimused ja parimad vastused ettevõtte rahanduse ametikohale. Intervjuu küsimused ja vastused rahanduse, raamatupidamise, investeerimispanganduse, omakapitali uuringute, kommertspanganduse, FP ja A jaoks! Tasuta juhendid ja praktika intervjuu ässamiseks

- Miks investeerimispangandus? Miks investeerimispangandus? Peaaegu iga investeerimispanganduse küsitleja esitab küsimuse: miks investeerimispangandus? Soovin töötada investeerimispanganduses, sest see on kiireim viis õppida finantsmudelit, hindamist, Exceli ja mõista suurte ettevõtte tehingute olemust. Olen teadlik, et töökohal on range hierarhia, väga pikad tunnid

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.

- DCF-i modelleerimise juhend DCF-i mudeli koolituse tasuta juhend DCF-mudel on teatud tüüpi finantsmudel, mida kasutatakse ettevõtte väärtustamiseks. Mudel on lihtsalt prognoos ettevõtte vabast rahavoogust