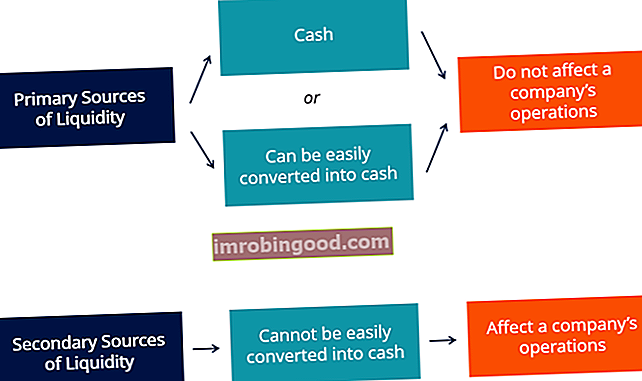

Ettevõtte jaoks on tema likviidsuse allikad kõik ressursid, mida saab kasutada sularaha loomiseks. Ettevõtte üldjuhul on kaks peamist likviidsuse allika klassi:

- The esmased allikadlikviidsust, mis on kas sularaha või muud ressursid, mida saab rahaks väga hõlpsalt ümber arvestada; ja

- The sekundaarsed allikadlikviidsust, mida tavaliselt ei saa rahaks ümber arvutada nii lihtsalt ja kiiresti kui esmaseid allikaid, ning see võib tähendada varade müüki või muid toiminguid, mis võivad ettevõtte tegevust mõjutada.

Likviidsuse peamised allikad

Esmaseid likviidsuse allikaid saab hõlpsasti kasutada ettevõtte jaoks likviidsuse loomiseks. Need on tavaliselt sularaha ja muud peaaegu sularahas olevad varad. Täpsemalt hõlmavad need:

1. Sularaha saldod (tavaliselt pangakontol)

Need võivad olla kas tegelikud sularahad, mis on juba hoitud pangakontodel, või sularaha, mis võib tekkida lühiajaliste väärtpaberite (mille tähtaeg on alla 90 päeva) likvideerimise teel. Bilansis märgitakse sellised likviidsuse allikad tavaliselt kirje „raha ja raha ekvivalendid raha ekvivalendid Raha ja raha ekvivalendid on bilansi kõigist varadest kõige likviidsemad. Sularaha ekvivalendid hõlmavad rahaturu väärtpabereid, pankurite aktsepteeringuid. ”

2. Lühiajalised fondid

Nende hulka kuuluvad kommertskrediit (s.t võlgnevused ostjatele), pangakrediit ja lühiajalised väärtpaberid, mille tähtaeg ei ole 90 päeva.

3. Rahavoogude juhtimine

Need on seotud ettevõtte võimega sularaha tõhusalt hallata ning sularaha sisse- ja väljavoolu detsentraliseerituse tasemega. Näiteks võib ettevõttel, kellel on väga detsentraliseeritud inkassosüsteem, olla raskem kiiresti sularahavarudele ligi pääseda.

Sekundaarsed likviidsuse allikad

Erinevalt likviidsuse peamistest allikatest ei saa teiseseid allikaid tavaliselt sularahaks ümber arvestada, ilma et see mõjutaks ettevõtte tegevust. Näiteks võib tegemist olla ettevõttega, kellel on sularaha ja peaaegu sularahavara otsas ning kes peab arvete tasumiseks likvideerima vara, näiteks varud, seadmed ja seadmed.

Täpsemalt hõlmavad ettevõtte teiseseid likviidsuse allikaid:

1. Läbirääkimised oma võlakohustuste üle

Ettevõte saab likviidsust luua, saades oma võla jaoks soodsamad tingimused, s.t läbirääkimisi tähtaegade, põhiosa tagasimaksete suuruse ja ajastuse ning intressimäärade üle.

2. Likvideerivad varad

See võib hõlmata suhteliselt likviidseid varasid, nagu varud, või muid vähem likviidseid varasid, nagu seadmed, seadmed ja kinnisvara. Kiireloomulisus, millega sularaha on vajalik olukordades, kus likvideerimine on vajalik, tähendab üldjuhul seda, et varad müüakse nende tavapärasele hinnale soodsamalt.

3. Pankrotikaitse ja saneerimine

Likviidsuse ja ettevõtluse tervise allikad

Likviidsus on ettevõtte krediidivõimelisuse hindamisel võtmetegur. Krediidivõime Krediidivõime on lihtsalt öeldes see, kui "väärt" või väärt on krediiti. Kui laenuandja on kindel, et laenuvõtja täidab oma võlakohustuse õigeaegselt, loetakse laenuvõtja krediidivõimeliseks. . Võlgnevuste õigeaegseks täielikuks tasumiseks peab ettevõttel olema juurdepääs korralikele likviidsusallikatele. Üldiselt peaks finantsiliselt tervislik ettevõte suutma täita oma kohustusi, tuginedes oma peamistele likviidsuse allikatele.

Kui on vaja juurdepääsu teisestele ressurssidele, tähendab see, et ettevõttel on tekkinud või on tekkinud likviidsusprobleeme. Kuigi see võib olla tingitud ajutistest tingimustest, on see sageli märk ettevõtte sügavamatest põhiprobleemidest.

Suhtarvud, ettevõtluse alused ja likviidsuse allikad

Analüütiku või juhi jaoks on tavaliselt võimalik oma finantsseisundi hindamise abil hinnata, kas ettevõttel on tõenäoliselt vaja kasutada teiseseid likviidsusressursse. Protsess tugineb tavaliselt ettevõtte järgmiste aspektide analüüsile, kuid ei piirdu sellega:

1. Tasuta rahavoogude loomine, marginaalid ja üldised äritrendid

Näiteks kui muud tingimused on võrdsed, on suured ja kasvavad rahavood tootev ettevõte paremini oma praeguste kohustuste täitmiseks ilma ligipääsuta sekundaarsetele likviidsusallikatele kui ettevõte, mille rahavood on väikesed ja vähenevad.

2. Likviidsussuhted (praegune suhe, kiire suhtarv ja arvete laekumine)

Näiteks raha ja lühiajaliste kohustuste suhte halvenemine Lühiajalised kohustused Lühiajalised kohustused on majandusüksuse finantskohustused, mis tuleb tasuda ja tasuda aasta jooksul. Ettevõte näitab neid bilansis. Kohustus tekib siis, kui ettevõttes on tehtud tehing, mis on tekitanud ootuse sularaha või muude majandusressursside tulevikus väljavooluks. võib ettevõtte viia ohtlikule territooriumile. Märgid selle kohta, et ettevõttel on maksete kogumine keeruline, võivad samuti aidata suurendada sekundaarsetele likviidsusallikatele toetumise riski.

3. Konkurents, äririskid ja muud tegurid

Täiendavad tegurid, mis ei ole finantsaruannetes nähtavad, võivad viidata sellele, et ettevõtte peamistest likviidsuse allikatest ei piisa kohustuste täitmiseks. Näiteks võib see juhtuda ettevõtte puhul, keda ootab ees suur trahv, või ettevõttega, mida ootab ees ootamatu konkurentsi suurenemine või kelle ametiasutused on arestinud sularaha.

Seotud lugemised

Finance pakub sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaati. Sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi, rahavoogude analüüsi, pakti modelleerimist, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm neile, kes soovivad oma karjääri järgmisele tasemele viia. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks järgmised ressursid:

- Krediidisündmus Krediidisündmus Krediidisündmus viitab negatiivsele muutusele laenuvõtja krediidireitingus, mis käivitab krediidiriski vahetustehingus tingimusliku makse. See juhtub siis, kui üksikisik või organisatsioon ei täida oma võlga ega suuda täita sõlmitud lepingu tingimusi, käivitades krediididerivatiivi, näiteks krediidiriski vahetustehingu.

- Finantssuhtarvud Finantssuhtarvud Finantssuhtarvude loomisel kasutatakse finantsaruannetest võetud arvväärtusi ettevõtte kohta sisuka teabe saamiseks

- Kiire suhe Kiire suhe Kiire suhe, mida nimetatakse ka happeprooviks, mõõdab ettevõtte võimet maksta oma lühiajalised kohustused varaga, mis on kergesti konverteeritav sularahaks

- Rahavoogude aruanne Rahavoogude aruanne Rahavoogude aruanne (nimetatud ka rahavoogude aruandeks) on üks kolmest peamisest finantsaruandest, mis kajastavad kindla ajavahemiku jooksul (nt kuu, kvartal või aasta). Rahavoogude aruanne toimib sillana kasumiaruande ja bilansi vahel