Eeldatav vaikesagedus (EDF) on krediidimeede, mille töötas välja Moody’s Analytics KMV mudeli osana. EDF mõõdab tõenäosust, et ettevõte ei suuda teatud aja jooksul makseid tasuda, jättes intressid ja põhimaksed maksmata. Põhimakse Põhimakse on võlgnetava laenu algsumma suurune makse. Teisisõnu on põhimakse laenult makstav makse, mis vähendab järelejäänud laenusummat, selle asemel, et rakendada laenult intressi maksmist. , tavaliselt ühe aasta jooksul.

Mõiste „Eeldatav vaikesagedus“ on kaubamärgiga tähistatud maksejõuetuse tõenäosuse jaoks, mis tuletati Moody’s KMV mudelist. KMV mudel põhines kolme teadlase - Stephen Kealhoferi, John McQuowni ja Oldrich Vasiceki - tööl. EDF leiab, et ettevõte maksejõuetuks jääb siis, kui tema varade turuväärtus langeb alla makstavate kohustuste. EAFi mudel mõõdab krediiti ühest kuni viie aastani.

Kiire kokkuvõte

- Eeldatav maksehäirete sagedus (EDF) on krediidimeede, mis määrab tõenäosuse, et ettevõte ei suuda oma võlakohustusi täita ajaperioodi jooksul, tavaliselt ühe aasta jooksul.

- Mudeli kohaselt loetakse ettevõtet maksejõuetuks, kui tema varade turuväärtus langeb alla kohustuste bilansilise väärtuse.

- EDF on vaiketõenäosuse kaubamärgiga tähistatud termin, mille on tuletanud Moody’s Analytics, Inc.

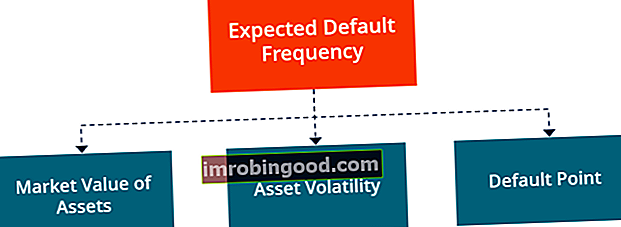

Eeldatava vaikesageduse komponendid

Ettevõtte eeldatava vaikesageduse määra määravad kolm objektiivset tegurit. Nad sisaldavad:

1. Varade turuväärtus

Vara turuväärtus ei ole otseselt jälgitav mõõdik ja Moody’s Analytics töötas väärtuse määramiseks välja mudeli. Optsiooniteoreetiline lähenemine kasutab varade turuväärtuse leidmiseks ettevõtte omakapitali väärtuse turuomadusi, samuti kohustuste bilansilist väärtust. Mudelis käsitletakse ettevõtte omakapitali väärtust alusvara ostuoptsioonina.

2. Vara volatiilsus

Varade volatiilsus viitab ettevõttele kuuluva (te) konkreetse (te) vara (te) tootluse hajutamisele. Investorid peavad suurenenud volatiilsust konkreetsetesse varadesse või ettevõtetesse investeerimise riski suurenemisena. Lenduvaid varasid peetakse kõrge riskiga, kuna nende hindu ei ole nii hästi ette näha.

Vara volatiilsust mõõdetakse standardhälbena. Standardhälve Statistika seisukohalt on andmekogumi standardhälve mõõdetud vara või turuindeksi tootlust sisaldavate vaatluste väärtuste vaheliste kõrvalekallete suurust. Kui ettevõtte varade volatiilsus on suurem, on suurem oht, et selle väärtus langeb alla vaikeväärtuse, punkt ja investorid on ettevõtte turuväärtuse suhtes vähem optimistlikud.

3. Vaikepunkt

Vaikepunkt on ettevõtte varade turuväärtuse tase, millest madalamal ei ole ettevõttel võimalik plaanipäraseid võlamakseid teha. Vaikepunkt on hinnatavale ettevõttele omane ja see sõltub ettevõtte vastutusstruktuurist ja vara väärtusest.

Mis on vaiketõenäosus?

Vaikevõimalus on tõenäosus, et ettevõte ei saa määratud aja jooksul plaanipäraseid tagasimakseid teha. See annab hinnangu tõenäosusele, et laenuvõtja ei suuda teatud ajaperioodi jooksul täita oma võlakohustusi, st põhi- ja intressimakseid.

Makseviivituse tõenäosus sõltub laenuvõtja omadustest ja majanduskeskkonnast. Näiteks kõrge inflatsiooniga perioodidel on koormatud laenusaaja võime maksta tagasimakseid valuuta väärtuse kaotuse tõttu. Üksikute laenuvõtjate maksejõuetuse tõenäosuse saab kindlaks määrata nende FICO skooride järgi, samas kui äritegevuse maksejõuetuse tõenäosus tuleneb nende krediidireitingust. Krediidireiting Krediidireiting on konkreetse krediidiasutuse arvamus üksuse (valitsuse , äri- või üksikisik) täita oma rahalisi kohustusi täielikult ja määratud tähtpäevade jooksul. Krediidireiting tähistab ka võlgniku maksejõuetuse tõenäosust. .

Tegurid, mis määravad ettevõtte vaikevõimaluse

Järgmised on peamised tegurid, mis mõjutavad ettevõtte vaikevõimalust:

1. Vara väärtus

Vara väärtus viitab ettevõtte vara turuväärtusele. See on väärtus, mida investorid vara omamise eest maksaksid. Teisisõnu võrdub vara väärtus tulevaste vabade rahavoogude praeguse väärtusega, mis on loodud varade poolt ja seejärel diskonteeritud sobiva diskontomääraga.

2. Vararisk

Vararisk on ettevõtte äritegevuse ja tööstuse riski mõõdik. Varade väärtuse määramisel arvutavad analüütikud vara hinnangu õiglase turuväärtuse põhjal, mille sarnased varad saaksid turult.

Kuna väärtus on ebakindel, eksisteerib vara väärtusele risk ja ettevõtted peaksid vara väärtust mõõtma varariski kontekstis.

3. Võimendus

Finantsvõimendus tekib siis, kui ettevõte kasutab oma põhitegevusse investeerimiseks laenatud vahendeid. Investorid kasutavad võimendust, et suurendada oma ostujõudu turul ja võimendada investeeringult saadavat tulu. Selle asemel, et kapitali kaasamiseks emiteerida uusi aktsiaid, eelistavad mõned üksused oma tegevuse finantseerimiseks ja aktsionäride väärtuse suurendamiseks võla kasutamist.

Ettevõtte finantsvõimendust mõõdetakse, kui võrrelda varade turuväärtust kohustuste bilansilise väärtusega, mille ettevõte peab maksma. Makseviivituse risk suureneb, kui varade turuväärtus langeb koos kohustuste bilansilise väärtuse suurenemisega.

Kui kohustuste bilansiline väärtus ületab varade turuväärtust, annab see märku, et varade väärtus ei ole tulevaste kohustuste täitmiseks piisav.

Rohkem ressursse

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad lisaressursid:

- Krediidihaldus Krediidihaldus Krediidihaldus hõlmab panga või laenuasutuse osakonda, mille ülesandeks on kogu krediidiprotsessi juhtimine. Raha laenamine on panga üks põhifunktsioone ja pangad teenivad tulu, küsides laenudelt kõrgemat intressi kui klientide hoiustest makstavad intressid.

- FICO skoor FICO skoor FICO skoor, rohkem tuntud kui krediidiskoor, on kolmekohaline number, mida kasutatakse selleks, et hinnata, kui tõenäoline on isiku krediidi tagasimaksmine, kui isikule antakse krediitkaart või kui laenuandja neid laenab raha. FICO skoore kasutatakse ka iga pikendatud krediidi intressimäära määramiseks

- Parimate krediidianalüütikute sertifikaadid Parimate krediidianalüütikute sertifikaadid Parimate krediidianalüütikute sertifikaatide loend. Saate ülevaate parimatest finantstõenditest kogu maailmas tegutsevatele spetsialistidele.

- Krediidiliigid Krediidiliigid 3 peamist krediidiliiki on püsikrediit, järelmaks ja avatud krediit. Krediit võimaldab inimestel laenuraha abil kaupu või teenuseid osta.