Dividend on kasumi ja jaotamata kasumi osa jaotamata kasum jaotamata kasumi valem kajastab kogu akumuleeritud puhaskasumit, mis on tasaarvestatud kõigi aktsionäridele makstud dividendidega. Jaotamata kasum on osa bilansi omakapitalist ja esindab seda osa ettevõtte kasumist, mida ei jaotata aktsionäridele dividendidena, vaid mis on reserveeritud reinvesteerimiseks, mille ettevõte maksab oma aktsionäridele välja. Kui ettevõte teenib kasumit ja koguneb jaotamata kasumit, võib selle kasumi kas investeerida ettevõttesse uuesti või maksta aktsionäridele välja dividendidena. Aastane dividend aktsia kohta jagatuna aktsia hinnaga on dividenditootlus Dividenditootluse valem Dividenditootlus on finantssuhe, mis mõõdab saadud dividendide aastaväärtust võrreldes väärtpaberi turuväärtusega aktsia kohta. See arvutab aktsia aktsionäridele dividendidena makstava aktsia turuhinna protsendi. Vaadake näiteid, kuidas arvutada.

Kuidas dividend töötab

Dividendi väärtus määratakse aktsia kohta ja see makstakse kõigile sama klassi aktsionäridele (ühised, eelistatud jne) võrdselt. Makse peab heaks kiitma direktorite nõukogu.

Kui dividend on välja kuulutatud, makstakse see siis välja teatud kuupäeval, mida nimetatakse väljamaksmispäevaks.

Toimimise etapid:

- Ettevõte teenib kasumit Puhaskasum Puhaskasum on põhirida, mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. jaotamata kasum

- Juhtgrupp otsustab, et mõni liigne kasum tuleks aktsionäridele välja maksta (reinvesteerimise asemel)

- Juhatus kinnitab kavandatava dividendi

- Ettevõte teatab dividendidest (aktsia väärtus, selle väljamaksmise kuupäev, arvestuskuupäev jne)

- Dividendi makstakse aktsionäridele

Dividendide näide

Allpool on toodud näide General Electricu (GE) 2017. aasta finantsaruannetest. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad. Nagu näete ekraanipildilt, deklareeris GE dividendi aktsia kohta 2017. aastal 0,84 dollarit, 2016. aastal 0,93 dollarit ja 2015. aastal 0,92 dollarit.

Seda näitajat saab võrrelda kasumiga aktsia kohta Kasum aktsia kohta (EPS). Kasum aktsia kohta (EPS) on põhiline mõõdik, mida kasutatakse aktsionäri osa määramiseks ettevõtte kasumis. EPS mõõdab iga lihtaktsia kasumit (EPS) jätkuvatest tegevustest ja puhaskasumit samal ajaperioodil.

Allikas: GE

Allikas: GE

Dividendide liigid

On erinevaid dividende, mida ettevõte saab maksta oma aktsionäridele. Allpool on loetelu ja lühikirjeldus kõige levinumatest tüüpidest, mida aktsionärid saavad.

Tüübid hõlmavad järgmist:

- Sularaha - see on tegeliku sularaha maksmine ettevõttelt otse aktsionäridele ja on kõige levinum makseviis. Makse tehakse tavaliselt elektrooniliselt (pangaülekanne), kuid seda võidakse maksta ka tšeki või sularahana.

- Laos - aktsiadividendid makstakse aktsionäridele välja ettevõtte uute aktsiate emiteerimise teel. Need makstakse välja proportsionaalselt, Prorated Raamatupidamises ja rahanduses proportsionaalsed vahendid, mida on korrigeeritud kindla ajavahemiku jaoks. Näiteks kui töötajale tuleb maksta 80 000 dollarit aastas ja ta liitub ettevõttega 1. juulil, oleks nende selle aasta proportsionaalne palk 40 000 dollarit. Kuidas arvukust propageerida, näited investorile juba kuuluvate aktsiate arvust.

- Varad - ettevõte ei piirdu aktsionäridele väljamaksete maksmisega sularaha või aktsiatena. Ettevõte võib välja maksta ka muid varasid, näiteks investeerimisväärtpabereid, materiaalset vara ja kinnisvara, ehkki see pole levinud tava.

- Eriline - spetsiaalne dividend on dividend, mida makstakse väljaspool ettevõtte tavapärast poliitikat (st kvartali-, aasta- vms). Tavaliselt on see tingitud sellest, et ühel või teisel põhjusel on liigne sularaha käes.

- Sage - see viitab aktsionäride klassile (s.t. lihtaktsionäridele), mitte sellele, mida tegelikult maksena laekub.

- Eelistatud - see viitab ka makse saanud aktsionäride klassile.

- Muu - muid, vähem levinud finantsvaraliike saab maksta dividendidena, näiteks optsioonid, warrantid, uue spin-out ettevõtte aktsiad jne.

Dividend vs tagasiost

Ettevõtete juhtidel on mitut tüüpi väljamakseid, mida nad saavad aktsionäridele teha. Kaks levinumat tüüpi on dividendid ja aktsiate tagasiost. Aktsiate tagasiost on see, kui ettevõte kasutab bilansis sularaha Bilanss Bilanss on üks kolmest põhiaruandest. Need väljavõtted on nii finantsmudeli kui ka raamatupidamise võtmetähtsusega. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Varad = kohustused + omakapital avatud turul aktsiate tagasiostmiseks. Sellel on kaks mõju.

1) tagastab aktsionäridele sularaha

(2) see vähendab käibel olevate aktsiate arvu.

Aktsiate tagasiostmine alternatiivse vahendina aktsionäridele kapitali tagastamiseks on see, et see võib aidata ettevõtte aktsiaid tõsta. Vähendades käibel olevate aktsiate arvu, vähendatakse nimetajat EPS-s (puhaskasum / käibel olevad aktsiad) ja seega suureneb EPS. Ettevõtete juhtidel hinnatakse sageli nende võimet suurendada aktsiakasumit, mistõttu võib neid motiveerida seda strateegiat kasutama.

Dividendi mõju hindamisele

Kui ettevõte maksab dividendi, ei mõjuta see ettevõtte väärtust Ettevõtte väärtus Ettevõtte väärtus ehk ettevõtte väärtus on ettevõtte kogu väärtus, mis võrdub hindamisel kasutatud omakapitali väärtusega, millele lisandub netovõlg pluss kõik vähemusosalused. Selles vaadeldakse kogu turuväärtust, mitte ainult omakapitali väärtust, nii et kõik võla- ja omakapitalinõuded ning varanõuded on kaasatud. äri. Kuid see vähendab ettevõtte omakapitali väärtust välja makstud dividendi väärtuse võrra.

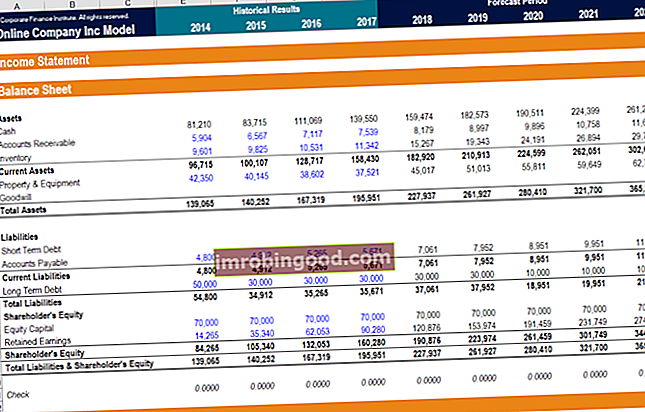

Dividendid finantsmudelis

Finantsmodelleerimises Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi, et prognoosida ettevõtte finantstulemusi. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. , on oluline mõista kindlalt, kuidas dividendimakse mõjutab ettevõtte bilanssi, kasumiaruannet ja rahavoogude aruannet. Finance'i finantsmudelite kursusel saate teada, kuidas aruandeid omavahel siduda nii, et makstud dividendid voolaksid läbi kõigi asjakohaste kontode.

Hästi koostatud finantsmudelil on tavaliselt eelduste jaotis, kus sisalduvad kõik kapitali tootlust käsitlevad otsused. Näiteks kui ettevõte kavatseb maksta sularaha dividende aastal 2021, siis eeldatakse, milline on dollari väärtus, mis voolab jaotamata kasumist välja ja läbi rahavoogude aruande (investeerimistegevus), mis vähendada ka ettevõtte sularaha jääki.

Lisaressursid

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks . Oma karjääri edendamiseks on need täiendavad finantsressursid kasulikud:

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- EBITDA marginaal EBITDA marginaal EBITDA marginaal = EBITDA / tulud. See on kasumlikkuse suhe, mis mõõdab kasumit, mida ettevõte teenib enne makse, intresse, amortisatsiooni ja amortisatsiooni. Selles juhendis on näited ja allalaaditav mall

- Bilansirea projektide prognoosimine Bilansis olevate reaartiklite prognoosimine Bilansiridade prognoosimine hõlmab käibekapitali, PP&E, võlakapitali kapitali ja puhaskasumi analüüsimist. Selles juhendis kirjeldatakse, kuidas arvutada