Investeerimispaberi (s.t aktsia) beeta (β) on selle tootluse kõikuvuse mõõtmine kogu turu suhtes. Seda kasutatakse riski mõõtmena ja see on kapitalivara hinnamudeli (CAPM Capital Asset Pricing Model (CAPM)) lahutamatu osa. Kapitalivara hinnamudel (CAPM) on mudel, mis kirjeldab suhet oodatava tootluse ja riski vahel CAPMi valem näitab, et väärtpaberi tootlus on võrdne riskivaba tulu pluss riskipreemiaga, mis põhineb selle väärtpaberi beetaversioonil). Kõrgema beetaversiooniga ettevõttel on suurem risk ja ka suurem oodatav tootlus.

Beetakoefitsienti saab tõlgendada järgmiselt:

- β = 1 täpselt sama kõikuv kui turg

- β> 1 turust kõikuvam

- β 0 vähem kõikuv kui turg

- β = 0 turuga korreleerimata

- β <0 korreleerus turuga negatiivselt

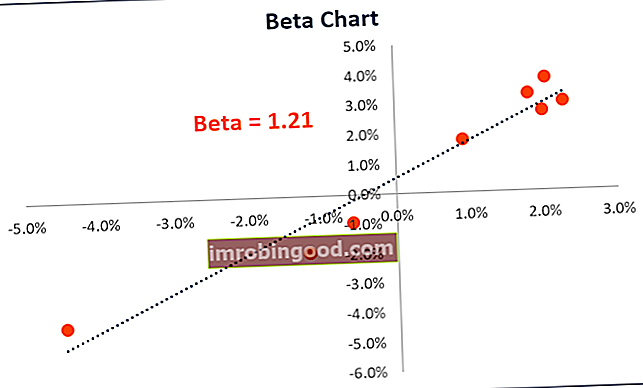

Siin on diagramm, mis illustreerib β kalkulaatori (allpool) andmepunkte:

Beetaversiooni näited

Kõrge β - Ettevõte, mille β on suurem kui 1, on turust volatiilsem. Näiteks kõrge riskiga tehnoloogiaettevõte, mille β on 1,75, oleks tagastanud 175% turu tootlusest antud perioodil (tavaliselt mõõdetakse nädalas).

Madal β - Ettevõte, mille β on madalam kui 1, on vähem kõikuv kui kogu turg. Näitena võib tuua elektriettevõtte, kelle β on 0,45, mis oleks tagastanud ainult 45% turu tootlusest antud ajavahemikul.

Negatiivne β - Negatiivse β-ga ettevõte on turu tootlusega negatiivses korrelatsioonis. Näiteks kullaettevõte, mille β on -0,2, mis oleks turu 10% tõusul tagastanud -2%.

Arvutus

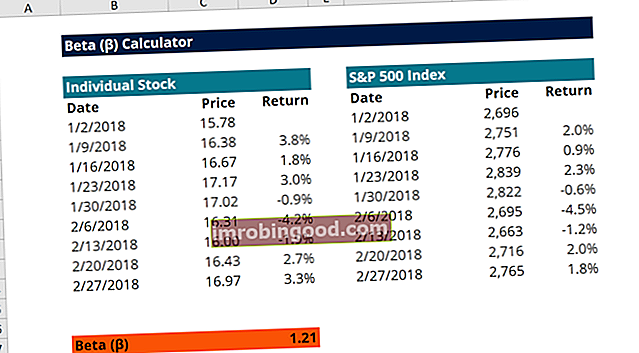

Allpool on Exceli β kalkulaator, mille saate alla laadida ja kasutada ise β arvutamiseks. β saab Excelis funktsiooni Slope abil hõlpsasti arvutada.

Β arvutamiseks Excelis toimige järgmiselt.

- Hankige aktsia nädala hinnad

- Hankige turuindeksi (s.o S&P 500 indeks) nädala hinnad

- Arvutage aktsia iganädalane tootlus

- Arvutage turuindeksi nädala tootlus

- Kasutage funktsiooni Kallak ja valige turu ja aktsiate iganädalane tootlus igaüks oma seeriana

- Palju õnne! Funktsiooni Slope väljundiks on β

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Mis on omakapitali beeta ja vara beeta?

Kangustatud beeta, mida nimetatakse ka omakapitali beeta- või aktsiabeetaks, on aktsia tootluse kõikumine, võttes arvesse ettevõtte kapitali struktuurist tuleneva finantsvõimenduse mõju. See võrdleb võimendatud ettevõtte volatiilsust (riski) tururiskiga.

Kangustatud beeta hõlmab nii äririski Süsteemne risk Süsteemse riski võib määratleda kui riski, mis on seotud ettevõtte, tööstusharu, finantsasutuse või kogu majanduse kokkuvarisemise või ebaõnnestumisega. See on finantssüsteemi suure ebaõnnestumise oht, mille korral tekib kriis, kui kapitali pakkujad kaotavad usalduse kapitali kasutajate vastu, ning risk, mis tuleneb võla võtmisest Võlgade turuväärtus Võlgade turuväärtus viitab turule hinnaga investorid oleksid valmis ostma ettevõtte võla hinnaga, mis erineb bilansi bilansilisest väärtusest. . Seda nimetatakse tavaliselt ka omakapitali beetaks, kuna see on omakapitali volatiilsus, mis põhineb selle kapitalistruktuuril. Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali suurusele, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. . Ettevõtte kapitali struktuur.

Vara beeta või tagastamata beeta Vabastamata beeta / Varavastane beeta Vabastamata beeta (varavastane beeta) on ettevõtte tootluse volatiilsus, arvestamata selle finantsvõimendust. See võtab arvesse ainult oma varasid. See võrdleb vabastamata ettevõtte riski turu riskiga. Selle arvutamiseks võetakse omakapitali beeta ja jagatakse see 1-ga, millele lisandub maksuga korrigeeritud võlg omakapitali jaoks, aga seevastu näitab ainult vabastamata ettevõtte riski turu suhtes. See hõlmab äririski, kuid ei hõlma finantsvõimenduse riski.

Kangendatud beeta vs tagastamata beeta

Kangustatud beeta (omakapitali beeta) on mõõtmine, mis võrdleb ettevõtte aktsiate tootluse volatiilsust laiema turu tootlusega. Teisisõnu on see riskimõõt ja see hõlmab ettevõtte kapitalistruktuuri ja finantsvõimenduse mõju. Omakapitali beeta võimaldab investoritel hinnata, kui väärtpaber võib makroturu riskide suhtes tundlik olla. Näiteks ettevõte, mille β on 1,5, tähistab tootlust, mis on 150% sama kõikuv kui turg, millega teda võrreldakse.

Kui otsite ettevõtte beetaversiooni Bloombergist, kuvatakse vaikenumber, mida näete, ja see peegeldab selle ettevõtte võlga. Kuna iga ettevõtte kapitalistruktuur on erinev, soovib analüütik sageli uurida, kui "riskantsed" on ettevõtte varad, olenemata ettevõtte võla või omakapitali rahastamise protsendist.

Mida suurem on ettevõtte võlg või finantsvõimendus, seda rohkem on ettevõttelt tulu, mis on pühendunud võla teenindamisele. Kui ettevõte lisab võlgu, suureneb ka ebakindlus ettevõtte tulevase kasumi osas. See suurendab ettevõtte aktsiatega seotud riski, kuid see ei tulene turu- või tööstusharu riskist. Seetõttu saab finantsvõimenduse (võlgade mõju) eemaldamisega tagastamatu beeta haarata ainult ettevõtte varade riski.

Kangistatud beeta arvutamine

Aktsia võimendatud beetaversiooni hindamiseks on kaks võimalust. Esimene ja kõige lihtsam viis on kasutada ettevõtte ajaloolist β või lihtsalt valida ettevõtte beeta Bloombergist. Teine ja populaarsem viis on teha uus hinnang β-le, kasutades avalike ettevõtete võrreldavaid andmeid. Võrreldava lähenemisviisi kasutamiseks võetakse Bloombergilt võrreldavate ettevõtete β ja arvutatakse iga ettevõtte tasakaalustamata beeta.

Kangistamata β = Kangendatud β / ((1 + (1 - maksumäär) * (võlg / omakapital))

Kangendatud beeta sisaldab nii äririski kui ka riski, mis tuleneb võla võtmisest. Kuna aga erinevatel ettevõtetel on erinev kapitalistruktuur, arvutatakse vabastamata beeta, et kõrvaldada võlast täiendav risk, et vaadata puhast äririski. Seejärel arvutatakse ja võimendatakse hoiustamata beetade keskmine, lähtudes hinnatava ettevõtte kapitalistruktuurist.

Kangendatud beeta = vabastamata beeta * ((1 + (1 - maksumäär) * (võlg / omakapital))

Märge: Enamasti kasutatakse ettevõtte praegust kapitali struktuuri, kui β on uuesti võimendatud. Kuid kui on teavet selle kohta, et ettevõtte kapitali struktuur võib tulevikus muutuda, siis β võimendataks uuesti ettevõtte sihtkapitali struktuuri abil.

Beeta tõlgendamine

Väärtpaberi β-d tuleks kasutada ainult siis, kui selle kõrge R-ruudu väärtus on võrdlusalusest kõrgem. R-ruutväärtus mõõdab väärtpaberi aktsia hinna varieerumise protsenti, mida saab seletada võrdlusindeksi liikumisega. Näiteks näitab kulla ETF madalat β ja R-ruutu võrdlusaktsiaindeksi suhtes, kuna kuld on negatiivselt korrelatsioonis aktsiatega.

1 β näitab, et väärtpaberi hind liigub koos turuga. Alla 1 β näitab, et väärtpaber on vähem kõikuv kui kogu turg. Samamoodi näitab üle 1 β, et väärtpaber on volatiilsem kui kogu turg. Teatud tööstusharude ettevõtted saavutavad tavaliselt kõrgema β kui teiste tööstusharude ettevõtted. Näiteks kipub enamiku tehnoloogiaettevõtete β olema kõrgem kui 1. Samuti on ettevõte, mille β on 1,30, teoreetiliselt 30% volatiilsem kui turg. Samamoodi on ettevõte, mille β 0f 0,79 on teoreetiliselt 21% vähem volatiilne kui turg.

Negatiivse β-ga ettevõtte jaoks tähendab see, et see liigub turu vastupidises suunas. Teoreetiliselt on see võimalik, kuid negatiivse β-ga aktsia leidmine on äärmiselt haruldane.

Seotud lugemised

Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ametlik ülemaailmne pakkuja FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari juhtiv finantsanalüütikute programm. Õppimise jätkamiseks ja oma karjääri edendamiseks on abiks need lisaressursid:

- Hindamiskordade tüübid Hindamiskordade tüübid Finantsanalüüsis kasutatakse mitut tüüpi hindamiskordseid. Seda tüüpi korrutisi saab liigitada omakapitali ja ettevõtte väärtuse mitmekordisteks. Neid kasutatakse kahes erinevas meetodis: võrreldav ettevõtte analüüs (kompaktid) või pretsedenditehingud (pretsedendid). Vaadake näiteid, kuidas arvutada

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Finantsvõimenduse suhtarvud Finantsvõimenduse suhtarv Finantsvõimenduse määr näitab majandusüksuse võla taset mitme muu konto suhtes bilansis, kasumiaruandes või rahavoogude aruandes. Exceli mall

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.