Kolme väljavõtte mudeli koostamisel ühendab 3 väljavõtte mudel 3 väljavõtte mudel kasumiaruande, bilansi ja rahavoogude aruande üheks dünaamiliselt ühendatud finantsmudeliks. Näited, juhised, kui on vaja harjuda kasumiaruande ridade projitseerimisega. Kasumiaruande põhiridade projitseerimine peaks saama teiseks. Igal konkreetsel real on juhid, mis mõjutavad nende tulevasi väärtusi. Tegelikult, kui teie kasutatav konkreetne finantsmudel sarnaneb mõne teise ettevõttega, mille peate modelleerima, võite isegi mudeli otse kopeerida ja lihtsalt ajaloolised väärtused asendada.

Peamised prognoositavad üksused

Kasumiaruande ridade prognoosimisel tuleb katta peamised kontod:

- Müügitulu Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaupade müügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha.

- Müüdud kaupade maksumus Raamatupidamine Meie raamatupidamisjuhendid ja -ressursid on iseõppimisjuhendid raamatupidamise ja rahanduse õppimiseks omas tempos. Sirvige sadu juhendeid ja ressursse. (või brutotulu)

- Üldkulud või konkreetsed üldkulud (müügi-, üld- ja halduskulud)

- Amortisatsioonikulu Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga.

- Intressikulu Intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafikus tuleks välja tuua kõik peamised võlad, mis ettevõttel bilansis on, ja arvutada intress korrutades intressi

- Maksukulu

Lisades kõik ülaltoodud (ja vajadusel ka rohkem), võite jõuda puhaskasumini või kasumiaruande alumisele reale.

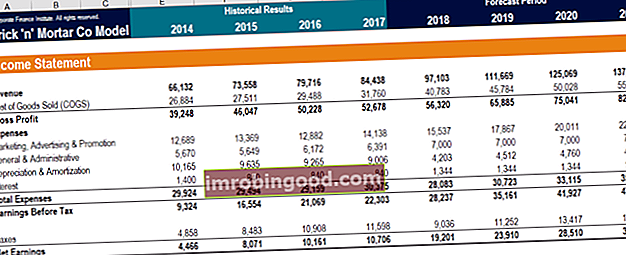

Allpool on ekraanipilt ühelt Finance'i finantsmudelite kursuselt, kus on kajastatud kasumiaruande prognoosi peamised tegurid.

Allikas: Finance'i finantsmudelite kursused.

Müügitulu

Kasumiaruande ridade prognoosimine algab loomulikult kasumiaruande ülaosaga. See on müügitulu Müügitulu Müügitulu on tulu, mille ettevõte saab oma kaupade müügist või teenuste osutamisest. Raamatupidamises võib mõisteid "müük" ja "tulu" kasutada ja sageli kasutatakse samamoodi, tähendades sama. Tulu ei tähenda tingimata saadud sularaha. . Kõik järgnevad reaelemendid põhinevad tavaliselt müügitulu väärtusel.

Müügitulu saab prognoosida mitmel erineval viisil. Esiteks saate modelleerida müügitulu eelmiste aastate lihtsa kasvumäärana. See tähendab, et mis tahes järgnev aasta on möödunud aasta müügitulu korrutatud ühega pluss kasvumäär.

Teiseks saate modelleerida müügitulu SKP tegurina SKT valem SKP valem koosneb tarbimisest, valitsuse kulutustest, investeeringutest ja netoekspordist. Jagame SKP valemi sammudeks selles juhendis. Sisemajanduse koguprodukt (SKP) on kõigi riigis teatud aja jooksul toodetud lõpptoodete ja -teenuste rahaline väärtus kohalikus vääringus. või mõni muu makromajanduslik seos / mõõdik. See tähendab, et iga aasta tulud sõltuvad regressioonivalemist, mis põhineb ajaloolisel müügitulul ja selle aasta SKP sisendil (või muul mõõdikul).

Lõpuks saate modelleerida müügitulu lihtsa dollariväärtusena. See prognoosimismeetod on kõige vähem dünaamiline ja tavaliselt kõige vähem täpne. See on siiski saadaval, kui on vaja kiireid ja määrdunud müügitulu prognoose.

Müüdud kaupade maksumus (või brutokasum)

Järgmine samm on prognoosida müüdud kauba maksumust müüdud kauba maksumus (COGS) müüdud kauba maksumus (COGS) mõõdab mis tahes kauba või teenuse tootmisega seotud otseseid kulusid. See sisaldab materjalikulusid, otseseid tööjõukulusid ja tehase otseseid üldkulusid ning on otseselt proportsionaalne tuludega. Kui tulud suurenevad, on kauba või teenuse tootmiseks vaja rohkem ressursse. KOK on sageli. Nii toimides saame kogukasumi leidmiseks tuludest lahutada COG-id. Teise võimalusena saab prognoosida kogukasumit ja seejärel leiame matemaatiliselt müüdud kauba maksumuse.

Sõltumata sellest, millise reaelemendi prognoosime, on meetod lihtne. Enamasti piisab lihtsast müügitulu protsendi meetodist. Võtame eelmised arvud müüdud kaupade maksumusest (või brutokasumist) üle müügitulu ja kasutame neid protsente tulevaste protsentide ennustamiseks.

Alternatiivina võib kindlam mudel modelleerida kaupade konkreetset maksumust. Need võivad olenevalt äritegevusest jagada tooraineks, pooleliolevateks töödeks, valmistoodanguks, tööjõukuludeks, otsesteks materjalikuludeks või mõneks muuks rida. Neid saab prognoosida ka protsentidena müügitulust või kasutades kogu dollari väärtusi.

Müügi-, üld- ja halduskulud

Müügi-, üld- ja haldus-, müügi-, üld- ja halduskulude prognoosimiseks valitakse lihtne ja puhas mudel, mis hõlmab kõiki ettevõtte tootmisega mitteseotud kulusid mis tahes ajavahemikul. See hõlmab selliseid kulutusi nagu üür, reklaam, turundus, raamatupidamine, kohtuvaidlused, reisimine, toitlustamine, juhtkonna palgad, preemiad ja palju muud. Mõnikord võib see ühe reana sisaldada ka amortisatsioonikulusid. Seda saab hõlpsalt teha müügiprotsendi meetodi abil. Tugevam mudel võib siiski soovida jaotada müügi-, üld- ja halduskulud üksikuteks komponentideks, mis on rohkem kaasatud meetod. Seda seetõttu, et igal üksikul real on erinevad draiverid.

Näiteks fikseeritakse üürikulud tavaliselt iga kuu, nii et fikseeritud dollari väärtus on sobivam kui protsent müügitulust. Reklaamikulud võivad aga olla korrelatsioonis müügituluga, nii et sel juhul võib müügiprotsent olla täpsem. Võib esineda ka ühekordseid rida kulutusi, mis ei ilmne iga kuu. Arutame seda rohkem oma artiklis finantsaruannete normaliseerimise kohta.

Mõnikord ilmuvad müügi-, üld- ja halduskulude all ka kaks liinikulutust, mis vajavad konkreetset prognoosimistööd. Need on amortisatsioonikulud ja intressikulud.

Amortisatsioonikulu

Amortisatsioonikulu Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. seob masinate ja PP&E järkjärgulist kasutamist PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmetähtsust ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel, et teenida tulu. Kuna PP&E kasutamisest tulenev majanduslik kasu (tulu) kestab rohkem kui üks arvestusperiood, nõuab vastavuse põhimõte, et ka nende kulud tuleb koguda rohkem kui ühe arvestusperioodi jooksul.

Prognoosime amortisatsioonikulusid amortisatsioonigraafiku abil. See näitab meile PP&E algsaldosid, uusi kapitalikulutusi ja PP&E lõppsaldot. Ajalooliste saldode ja CapExi kaudu leiame ajaloolise kulumi. Neid väärtusi saab seejärel kasutada tulevaste amortisatsioonikulude ja kapitalikulude prognoosimiseks.

Amortisatsioonikulusid saab graafikus prognoosida, kasutades algsaldo protsenti või mõnda amortisatsiooni arvestusmeetodit. Kui teame ettevõtte amortisatsioonipoliitikat, saame õigete kuluväärtuste leidmiseks otseselt rakendada lineaarset, tootmisühikute või kiirendatud kulumit.

Lisateave erinevate amortisatsioonitüüpide kohta Amortisatsioonimeetodid Kõige tavalisemad amortisatsioonimeetodid hõlmavad sirgjoonelist, kahekordse kahaneva saldo, tootmisühikute ja aastate summa numbreid. Vara amortisatsiooni arvutamiseks on erinevaid valemeid. Amortisatsioonikulusid kasutatakse raamatupidamises materiaalse vara soetusmaksumuse jaotamiseks selle kasuliku eluea jooksul. .

Intressikulu

Intressikulu Intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafik peaks esitama kõik peamised võlad, mis ettevõttel bilansis on, ja arvutama intressi, korrutades saadud summa võlgade graafiku abil. See ajakava esitab iga võlatüki oma ajakava järgi ja mõnikord koostab kokkuvõtliku ajakava, milles on kokku kõik saldod ja intressikulud.

Intressikulu leitakse, korrutades iga perioodi algsaldo intressimääraga. Seejärel lisatakse see intressikulu tagasi algsaldole ja seejärel vähendatakse põhisumma tagasimaksetega, et leida lõppsaldo.

Maksukulu

Lõpuks jõuame viimase rea juurde, et leida maksukulu Tulumaksude arvestus Tulumaksud ja nende arvestus on ettevõtte rahanduse põhivaldkond. Tulumaksude arvestuse kontseptuaalse mõistmise omamine võimaldab ettevõttel säilitada finantsilist paindlikkust. Maks on keeruline navigeeritav valdkond ja ajab sageli segadusse ka kõige osavamad finantsanalüütikud. . Maksukulu leitakse protsendina kasumist enne maksu (EBT). Seda protsenti nimetatakse tegelikuks maksumääraks või sularaha maksumääraks. EBT tuleb leida, lahutades müügitulust kõik eelnevad kuluread. Pärast EBT korrutamist ajaloolise efektiivse maksumääraga suudame prognoosida tulevasi maksukulusid.

Kõike kokku panema

Pärast kasumiaruande ridade prognoosimist leitakse kasumiaruanne järgmiselt:

- Müügitulu

- Vähem müüdud kaupade maksumus

- Brutokasum

- Vähem müügi-, üld- ja halduskulusid

- EBITDA

- Vähem amortisatsioonikulusid

- EBIT ehk äritulu

- Vähem intressikulu

- EBT

- Vähem maksukulusid

- Netotulu

Allikas: Finance'i finantsmudelite kursused.

Lisaressursid

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks . Finantsmodelleerimise kursuste, koolituste ja õppuste abil võib igaüks maailmas saada suurepäraseks analüütikuks.

Oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- 3 Aruande mudel 3 Aruande mudel 3 aruande mudel seob kasumiaruande, bilansi ja rahavoogude aruande üheks dünaamiliselt ühendatud finantsmudeliks. Näited, juhend

- Finantsaruande normaliseerimine Normaliseerimine Finantsaruannete normaliseerimine hõlmab finantsaruannetes või mõõdikutes sisalduvate ühekordsete kulude või tulude korrigeerimist nii, et need kajastaksid ainult ettevõtte tavapäraseid tehinguid. Finantsaruanded sisaldavad sageli kulutusi, mis ei kujuta endast ettevõtte tavapärast äritegevust

- Ultimate Cash Flow Guide Hindamine Tasuta hindamisjuhised kõige olulisemate mõistete õppimiseks omas tempos. Need artiklid õpetavad teile ettevõtte hindamise parimaid tavasid ja ettevõtte väärtustamist, kasutades võrreldavat ettevõtte analüüsi, diskonteeritud rahavoogude (DCF) modelleerimist ja pretsedendilisi tehinguid, mida kasutatakse investeerimispanganduses, omakapitali uuringutes,

- Bilansirea projektide prognoosimine Bilansis olevate reaartiklite prognoosimine Bilansiridade prognoosimine hõlmab käibekapitali, PP&E, võlakapitali kapitali ja puhaskasumi analüüsimist. Selles juhendis kirjeldatakse, kuidas arvutada