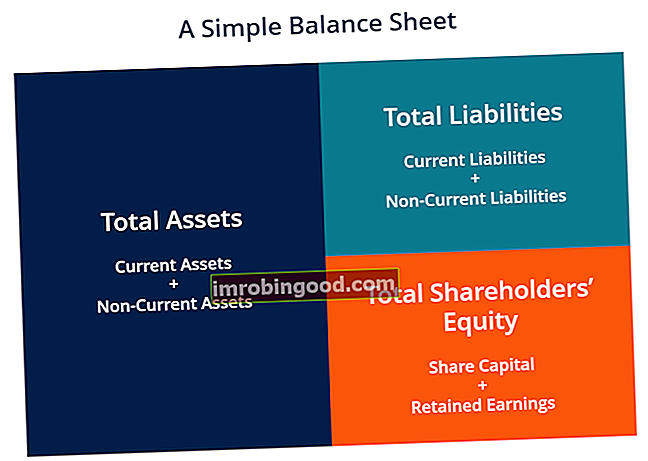

Bilanss on üks kolmest põhiaruandest. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm peamist avaldust on keerukad ja on mõlema finantsmudeli jaoks võtmetähtsusega Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi ettevõtte finantstulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. ja raamatupidamine. Bilansis kuvatakse ettevõtte koguvarad ja nende varade finantseerimine kas võla või omakapitali kaudu. Seda võib nimetada ka netoväärtuse aruandeks või finantsseisundi aruandeks. Bilanss põhineb põhivõrrandil: Varad = kohustused + omakapital.

Pilt: rahanduse finantsanalüüsi kursus

Sellisena on bilanss jagatud kaheks pooleks (või osadeks). Bilansi vasakul poolel on toodud ettevõtte kõik varad. Varaliigid Tavalised varaliigid hõlmavad käibevara, põhivara, füüsiline, immateriaalne, põhi- ja mittetöötav vara. Õige tuvastamine ja. Paremal poolel on bilansis toodud ettevõtte kohustused. Kohustuste liigid Kohustusi on kolme põhiliiki: lühiajalised, pikaajalised ja tingimuslikud kohustused. Kohustused on juriidilised kohustused või võlad teise isiku või ettevõtte ees. Teisisõnu, kohustused on majandusliku kasu tulevased ohvrid, mida majandusüksus peab tegema, ja omakapital Aktsionäride aktsiad Aktsionäride omakapital (tuntud ka kui aktsiakapital) on konto ettevõtte bilansis, mis koosneb aktsiakapitalist ja jaotamata kasumist. See tähistab ka vara jääkväärtust miinus kohustused. Algse raamatupidamisvõrrandi ümberkorraldamisega saame aktsionäride omakapitali = varad - kohustused. Varad ja kohustused on jagatud kahte kategooriasse: käibevara / -kohustused ja pikaajalised (pikaajalised) varad / kohustused. Likviidsemad kontod, nagu laovarud, sularaha ja tehingud, kantakse jooksvasse jaotisse enne mittelikviidseid kontosid (või pikaajalisi) nagu tehased, vara ja seadmed (PP&E) ja pikaajalised võlad.

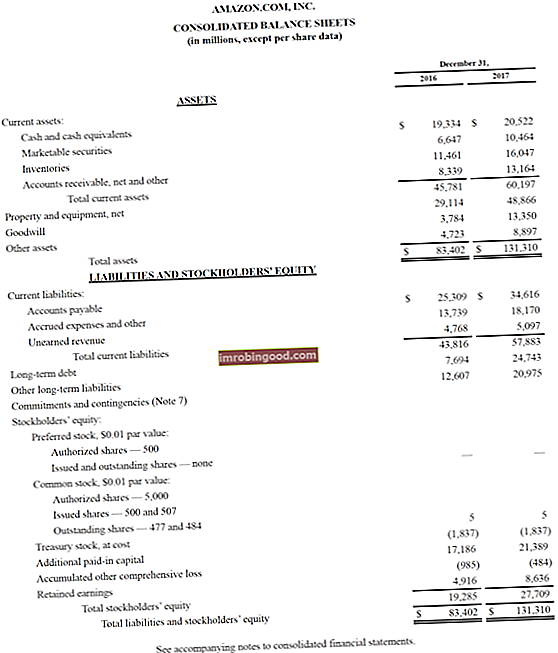

Bilansinäide

Allpool on näide Amazoni 2017. aasta bilansist, mis on võetud Finance'i Amazoni juhtumiuuringute kursuselt. Nagu näete, algab see käibevarast, seejärel põhivarast ja koguvarast. Allpool on kohustused ja aktsiakapital, mis sisaldab lühiajalisi kohustusi, pikaajalisi kohustusi ja lõpuks omakapitali.

Näide: amazon.com bilanss

Näide: amazon.com bilanss

Täieliku bilansi ja aastaaruande vaatamiseks vaadake Amazoni investorite suhete veebisaiti.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall! Exceli faili abil saate sisestada mis tahes ettevõtte numbrid ja saada sügavamat ülevaadet bilanside toimimisest.

Bilansimall See bilansimall annab teile aluse oma ettevõtte finantsaruande koostamiseks, mis näitab kogu vara, kohustusi ja omakapitali. Bilanss põhineb põhivõrrandil: Varad = Kohustused + omakapital Selle malli abil saate ea alla lisada ja eemaldada ridu

Bilansimall See bilansimall annab teile aluse oma ettevõtte finantsaruande koostamiseks, mis näitab kogu vara, kohustusi ja omakapitali. Bilanss põhineb põhivõrrandil: Varad = Kohustused + omakapital Selle malli abil saate ea alla lisada ja eemaldada ridu

Kuidas on bilanss üles ehitatud

Bilanssidel, nagu kõigil finantsaruannetel, on organisatsioonide ja majandusharude vahel väikseid erinevusi. Siiski on mitu „ämbrit” ja rida, mis peaaegu alati on ühistes bilanssides. Käime lühidalt läbi käibevahendite, pikaajaliste varade, lühiajaliste kohustuste, pikaajaliste kohustuste ja omakapitali ühiselt leitud reaartiklid.

Õppige rahanduse tasuta raamatupidamise aluste kursuse põhitõdesid.

Käibevara

Raha ja ekvivalendid Rahaekvivalendid Raha ja raha ekvivalendid on bilansi kõigist varadest kõige likviidsemad. Rahaekvivalendid hõlmavad rahaturu väärtpabereid, pankurite aktsepteeringuid

Kõigist varadest kõige likviidsem, sularaha, kuvatakse bilansi esimesel real. Selle rea kirje alla kuuluvad ka sularaha ekvivalendid, mis hõlmavad varasid, mille lühiajaline tähtaeg on alla kolme kuu, või varasid, mida ettevõte saab lühikese etteteatamisaja jooksul likvideerida, näiteks turustatavaid väärtpabereid. kas aktsia- või börsil noteeritud ettevõtte võlakirjade jaoks. Emiteeriv ettevõte loob need vahendid selgesõnaliseks eesmärgiks koguda raha äritegevuse ja laienemise edasiseks rahastamiseks. . Ettevõtted avalikustavad üldjuhul, milliseid ekvivalente see sisaldab bilansi joonealustes märkustes.

Nõuded ostjate vastu Nõuded ostjate arvete vastu (AR) tähistavad ettevõtte krediidimüüki, mida kliendid pole veel täielikult tasunud, bilansis olev käibevara. Ettevõtted lubavad oma klientidel maksta mõistliku, pikema aja jooksul tingimusel, et tingimustes on kokku lepitud.

See konto sisaldab kogu krediidi alusel saadud müügitulu saldot, millest on maha arvatud ebatõenäoliselt laekuvate kontode kõik eraldised (mis tekitab halva võlakulu). Kui ettevõtted nõuetenõudeid tagasi nõuavad, väheneb see konto ja sularaha suureneb sama summa võrra.

Varude varude loetelu on bilansis olev käibevara konto, mis koosneb kõigist toorainetest, lõpetamata toodetest ja valmistoodetest, mille ettevõte on kogunud. Sageli peetakse seda kõigist käibevahenditest kõige mittelikviidsemaks - seega jäetakse see kiiruse arvutamisel lugejast välja.

Varude hulka kuuluvad tooraine, lõpetamata toodete ja valmistoodete summad. Ettevõte kasutab seda kontot kaupade müügi kajastamisel, tavaliselt kasumiaruandes müüdud kaupade soetusmaksumuse all. Kasumiaruanne Kasumiaruanne on üks ettevõtte põhilisi finantsaruandeid, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises.

Põhivara

Põhivara (PP&E) PP&E (materiaalne põhivara) PP&E (materiaalne põhivara) on üks bilansis leiduvatest põhivaradest. PP&E-d mõjutavad Capex, amortisatsioon ning põhivara soetamine / realiseerimine. Need varad mängivad võtmerolli ettevõtte tegevuse ja tulevaste kulude finantsplaneerimisel ning analüüsimisel

Materiaalne põhivara (tuntud ka kui PP&E) hõlmab ettevõtte materiaalset põhivara. See rida kirjendatakse ilma amortisatsioonita. Mõni ettevõte klassifitseerib oma PP&E erinevat tüüpi varade järgi, nagu maa, ehitus ja mitmesugused seadmed. Kõik PP&E on amortiseeritavad, välja arvatud Land.

Immateriaalne vara Immateriaalne vara Vastavalt IFRS-ile on immateriaalne vara identifitseeritav, mitterahaline vara, millel puudub füüsiline sisu. Nagu kõik varad, on ka immateriaalsed varad need, mis eeldatavasti toovad ettevõttele tulevikus majanduslikku tulu. Pikaajalise varana ulatub see ootus kauemaks kui üks aasta.

See rida sisaldab kogu ettevõtte immateriaalset põhivara, mida võib identifitseerida või mitte. Identifitseeritavad immateriaalsed varad hõlmavad patente, litsentse ja salajasi valemeid. Tuvastamatu immateriaalse vara hulka kuuluvad kaubamärk ja firmaväärtus.

Lühiajalised kohustused

Võlgnevused Võlgnevused Võlgnevused on kohustus, mis tekib siis, kui organisatsioon saab tarnijatelt krediiti kaupu või teenuseid. Võlgnevused makstakse välja eeldatavasti aasta jooksul või ühe töötsükli jooksul (olenevalt sellest, kumb on pikem). AP-d peetakse lühiajaliste kohustuste üheks likviidsemaks vormiks

Võlgnevused ehk AP on summa, mille ettevõte võlgneb tarnijatele krediidiga ostetud esemete või teenuste eest. Kuna ettevõte maksab ära oma AP, väheneb see koos sama summa vähenemisega sularahakontole.

Jooksev võlg / makstavad lisad Jooksev võlg Bilansis on jooksev võlg võlad, mis tuleb tasuda ühe aasta (12 kuu) jooksul või vähem. See on loetletud lühiajalise kohustisena ja osa netokäibekapitalist. Kõigil ettevõtetel ei ole jooksvat võlgnevuse kirjet, kuid ettevõtted, kes kasutavad seda sõnaselgelt alla aastase tähtajaga laenude jaoks.

Hõlmab AP-le mittekuuluvaid kohustusi, mis tuleb ettevõttel tasuda ühe aasta jooksul või ühe töötsükli jooksul (kumb on pikim). Võlakirjadel võib olla ka pikaajaline versioon, mis sisaldab võlakirju tähtajaga üle ühe aasta.

Pikaajaliste võlgade praegune osa Pikaajaliste võlgade praegune osa Pikaajaliste võlgade praegune osa on see osa pikaajalistest võlgadest, mis tuleb tasuda aasta jooksul. Pikaajalise võla tähtaeg on üle ühe aasta. Pikaajalise võla praegune osa erineb praegusest võlast, mis on võlg, mis tuleb täielikult tagasi maksta ühe aasta jooksul.

Seda kontot võib ühildada või mitte koos ülaltoodud kontoga, praegune võlg. Ehkki need võivad tunduda sarnased, on pikaajalise võla praegune osa konkreetselt selle aasta jooksul võlgnetava osa võlgast, mille tähtaeg on üle ühe aasta. Näiteks kui ettevõte võtab pangalaenu, mis makstakse välja 5 aasta pärast, sisaldab see konto selle laenu osa, mis kuulub tasumisele järgmisel aastal.

Pikaajalised kohustused

Võlakirjad Võlgnevad võlakirjad Võlgnevused tekivad siis, kui ettevõte emiteerib võlakirju raha saamiseks. Maksmisele kuuluvad võlakirjad viitavad amortiseeritud summale, mida võlakirjaemitent oma bilansis hoiab. Seda peetakse pikaajaliseks kohustuseks

See konto sisaldab ettevõtte emiteeritud võlakirjade amortiseeritud summat.

Pikaajalise võla võlgade graafik Võlgade graafikus esitatakse kogu ettevõttel olev võlg graafikus, lähtudes selle tähtajast ja intressimäärast. Finantsmudelites voolavad intressikulud

See konto sisaldab pikaajaliste võlgade kogusummat (välja arvatud jooksev osa, kui see konto on lühiajaliste kohustuste all). See konto on tuletatud võlakirjast Võlgade ajakava Võlgade graafikus esitatakse kogu ettevõttel olev võlg graafikus, lähtudes selle tähtajast ja intressimäärast. Finantsmudelites voolavad intressikulud, mis kirjeldavad kogu ettevõtte võlgnevust, intressikulu ja põhitagastust iga perioodi kohta.

Omakapital

Aktsiakapital Aktsiakapital Aktsiakapital (aktsiakapital, omakapital, sissemakstud kapital või sissemakstud kapital) on summa, mille ettevõtte aktsionärid investeerisid äritegevuses kasutamiseks. Kui ettevõte luuakse, on selle ainus vara aktsionäride investeeritud raha, siis bilanss on tasakaalus aktsiakapitali kaudu

See on fondide väärtus, mille aktsionärid on ettevõttesse investeerinud. Ettevõtte esmakordsel moodustamisel annavad aktsionärid tavaliselt sularaha. Näiteks asutab investor ettevõtte ja külvab selle 10 miljoni dollariga. Sularaha (vara) suureneb 10 miljoni dollari võrra ja aktsiakapital (omakapitali konto) 10 miljoni dollari võrra, tasakaalustades bilansi.

Jaotamata kasum

See on netotulu kogusumma, mille ettevõte otsustab säilitada. Igal perioodil võib ettevõte maksta oma puhaskasumist dividende. Ülejäänud (või ületatud) summa lisatakse jaotamata kasumisse (lahutatakse sellest).

Kuidas kasutatakse bilanssi finantsmudelites?

See avaldus on suurepärane viis ettevõtte finantsseisundi analüüsimiseks Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus. . Analüütik võib üldjuhul kasutada bilanssi paljude finantssuhtarvude arvutamiseks. Finantsvõimenduse suhtarvud Finantsvõimenduse määr näitab finantsüksuse võla taset mitme muu konto suhtes bilansis, kasumiaruandes või rahavoogude aruandes. Exceli mall, mis aitab kindlaks teha, kui hästi ettevõte töötab, kui likviidne või maksejõuline on ettevõte ja kui tõhus.

Bilansikontode muudatusi kasutatakse rahavoogude arvutamiseks ka rahavoogude aruandes Rahavoogude aruanne Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju raha on ettevõte antud perioodil teeninud ja kasutanud . See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest. . Näiteks on materiaalse põhivara positiivne muutus võrdne kapitalikuludega, millest lahutatakse amortisatsioonikulu. Kui amortisatsioonikulu on teada, saab kapitalikulusid arvutada ja lisada rahavoogude aruandes raha väljavooluna investeeringute rahavoogude alla.

Ekraanipilt Finantside finantsanalüüsi kursuselt.

Bilansi tähtsus

Bilanss on mitmel põhjusel väga oluline finantsaruanne. Ettevõtte tervisest täieliku ülevaate saamiseks saab seda vaadata eraldi ja koos teiste väljavõtetega nagu kasumiaruanne ja rahavoogude aruanne.

Neli olulist finantstulemuse mõõdikud hulka kuuluvad:

- Likviidsus - Ettevõtte käibevara võrdlemine tema lühiajaliste kohustustega annab ülevaate likviidsusest. Käibevara peaks olema suurem kui lühiajalised kohustused, et ettevõte saaks oma lühiajalisi kohustusi katta. Praegune suhe Voolu suhe valem Praegune suhe valem on = Käibevara / Lühiajalised kohustused. Praegune suhtarv, mida nimetatakse ka käibekapitali suhtarvuks, mõõdab ettevõtte suutlikkust täita oma lühiajalisi kohustusi, mis on aasta jooksul tasumisele kuuluvad. Suhtarv arvestab käibevarade ja lühiajaliste kohustuste kaalu. See näitab ettevõtte finantsseisundit ja kiiret suhet Kiire suhe Kiire suhe, mida tuntakse ka kui happetesti, mõõdab ettevõtte võimet maksta oma lühiajalisi kohustusi varaga, mis on hõlpsasti sularahaks konverteeritav, näiteks likviidsuse finantsnäitajad .

- Võimendus - Vaadates, kuidas ettevõtet finantseeritakse, näitab see, kui palju on finantsvõimendust, mis omakorda näitab, kui suurt finantsriski ettevõte võtab. Võlgade võrdlemine omakapitaliga Finance Finance'i finantsartiklid on loodud iseõppimise juhenditena, et õppida olulisi rahanduskontseptsioone veebis omas tempos. Sirvige sadu artikleid! ja võlg kogu kapitali suhtes on tavalised viisid bilansi finantsvõimenduse hindamiseks.

- Tõhusus - Kasumiaruande kasutamisel koos bilansiga on võimalik hinnata, kui tõhusalt ettevõte oma vara kasutab. Näiteks tulude jagamisel keskmise koguvaraga saadakse põhivara käibe suhe põhivara käibe põhivara käive (FAT) on tõhususe suhe, mis näitab, kui hästi või tõhusalt kasutab ettevõte põhivara müügi genereerimiseks. See suhe jagab müügitulu põhivara puhasvaraks aastase perioodi kohta. Neto põhivara sisaldab materiaalse põhivara summat, millest on lahutatud akumuleeritud kulum, et näidata, kui tõhusalt ettevõte varasid tuluks muudab. Lisaks on käibekapitali tsükkel Käibekapitali tsükkel Ettevõtte käibekapitalitsükkel on ajavahemik, mis kulub kogu netokäibekapitali (käibevarad miinus lühiajalised kohustused) rahaks muutmiseks. Tavaliselt üritavad ettevõtted seda tsüklit juhtida, müües varusid kiiresti, kogudes kiiresti tulusid ja tasudes arved aeglaselt, et optimeerida rahavoogusid. näitab, kui hästi haldab ettevõte oma sularaha lühiajaliselt.

- Tagasituleku määrad - Bilansiga saab hinnata, kui hästi ettevõte tootlust teenib. Näiteks puhaskasumi jagamisel omakapitaliga saadakse omakapitali tootlus Omakapitali tootlus (ROE) Omakapitali tootlus (ROE) on ettevõtte kasumlikkuse näitaja, mis võtab ettevõtte aastase tootluse (puhaskasum) jagatuna ettevõtte kogutulu väärtusega. omakapital (st 12%). ROE ühendab kasumiaruande ja bilansi, kui puhaskasumit või -kasumit võrreldakse omakapitaliga. (ROE) ja puhaskasumi jagamine kogu varaga annab varade tootluse varade tootluse ja ROA valemi ROA valemi. Varade tasuvus (ROA) on investeeringutasuvuse (ROI) mõõdik, mis mõõdab ettevõtte kasumlikkust kogu selle vara suhtes. See suhe näitab, kui hästi ettevõte töötab, võrreldes oma teenitud kasumit (puhaskasumit) varadesse investeeritud kapitaliga. (ROA) ja puhaskasumi jagamine võla pluss omakapitali tulemuseks on Investeeritud kapitali tootlus Investeeritud kapitali tootlus Investeeritud kapitali tootlus - ROIC - on kapitali andjate, nimelt ettevõtte võlakirjaomanike, teenitud tulu kasumlikkus või tulemuslikkuse näitaja. ja aktsionärid. Ettevõtte ROIC-i võrreldakse sageli WACC-ga, et teha kindlaks, kas ettevõte loob väärtust või hävitab seda. (ROIC).

Kõiki ülaltoodud suhteid ja mõõdikuid käsitletakse üksikasjalikult finantside finantsanalüüsi kursusel.

Video selgitus bilansist

Allpool on video, mis hõlmab kiiresti käesolevas juhendis toodud põhimõisteid ja peamisi asju, mida peate teadma bilansi kohta, selle moodustavaid punkte ja miks see oluline on.

Nagu videos arutati, on võrrand Varad = kohustused + omakapital peab alati rahule jääma!

Lisateave finantsaruannete kohta

Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ® ametlik ülemaailmne pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Finantsanalüütikuna õppimise jätkamiseks ja nende karjääri edendamiseks on abiks need täiendavad finantsressursid:

- Kasumiaruanne Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab ettevõtte kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises.

- Lühiajalised kohustused Lühiajalised kohustused Lühiajalised kohustused on majandusüksuse finantskohustused, mis tuleb tasuda ja tasuda aasta jooksul. Ettevõte näitab neid bilansis. Kohustus tekib siis, kui ettevõttes on tehtud tehing, mis on tekitanud ootuse sularaha või muude majandusressursside tulevikus väljavooluks.

- Kolm finantsaruannet Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad

- Kolm finantsaruande mudelit 3 Aruande mudel 3 väljavõtte mudel seob kasumiaruande, bilansi ja rahavoogude aruande üheks dünaamiliselt ühendatud finantsmudeliks. Näited, juhend