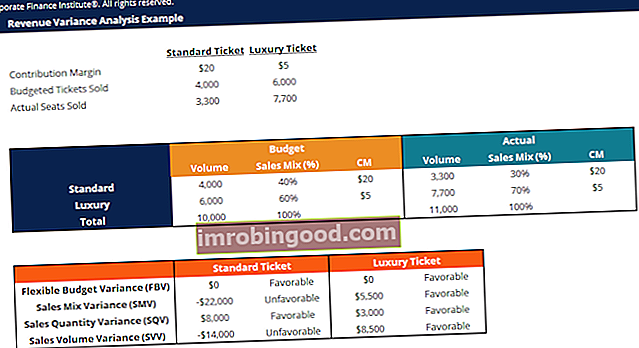

Dispersioonanalüüsi võib kokku võtta kui planeeritud ja tegeliku arvu erinevuse analüüsi. Kõigi variatsioonide summa annab ülevaate konkreetse aruandeperioodi üldistest ületulemustest või alakasutustest Eelarveaasta (FY) Eelarveaasta (FY) on 12 kuu või 52 nädala pikkune ajavahemik, mida valitsused ja ettevõtted kasutavad raamatupidamise eesmärgil iga-aastaste finantsaruannete koostamiseks. Eelarveaasta (FY) ei pruugi järgneda kalendriaastale. See võib olla selline periood nagu 1. oktoober 2009 - 30. september 2010.. Iga üksiku üksuse puhul hindavad ettevõtted selle soodsust, võrreldes tegelikke kulusid. Püsivad ja muutuvad kulud on miski, mida saab selle olemusest sõltuvalt mitmel viisil liigitada. Üks populaarsemaid meetodeid on klassifitseerimine püsikulude ja muutuvkulude järgi. Püsikulud ei muutu tootmismahu ühikute suurenemise / vähenemise korral, samas kui muutuvkulud sõltuvad üksnes tööstusharu standardsetest kuludest. Näiteks kui tegelik maksumus on madalam kui toorme standardhind, eeldades sama materjalimahtu, tooks see kaasa soodsa hinnaerinevuse (st kulude kokkuhoiu). Kui aga standardkogus oleks 10 000 materjali tükki ja tootmisel oleks vaja 15 000 tükki, oleks see koguse suhtes ebasoodne dispersioon, kuna materjale kasutati oodatust rohkem.

Õppige variatsioonianalüüsi samm-sammult Finance'i eelarvestamise ja prognoosimise kursusel.

Dispersioonianalüüsi roll

Kui võrrelda standardeid tegelike jõudlusnumbritega, on erinevus selles, mida me nimetame dispersiooniks. Erinevused arvutatakse nii materjali hinna kui ka hulga, tööjõu ja muutuvate üldkulude osas ning neist teatatakse juhtkonnale. Kõik dispersioonid pole siiski olulised. Juhtkond peaks tähelepanu pöörama ainult neile, mis on ebatavalised või eriti olulised. Sageli suudavad ettevõtted neid erinevusi analüüsides kasutada teavet probleemi tuvastamiseks, et see oleks fikseeritud või lihtsalt ettevõtte üldise tulemuslikkuse parandamiseks.

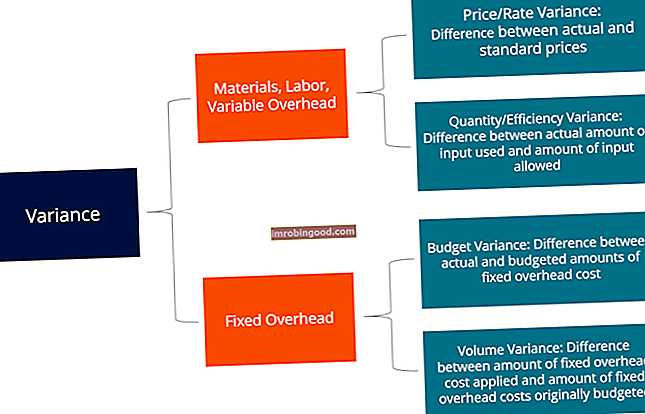

Dispersioonide tüübid

Nagu eespool mainitud, koosnevad materjalid, tööjõud ja muutuvad üldkulud hinna ja koguse / efektiivsuse erinevustest. Fikseeritud üldkulud sisaldavad aga mahu ja eelarve erinevusi.

Õppige variatsioonianalüüsi samm-sammult Finance'i eelarvestamise ja prognoosimise kursusel.

Veergude dispersioonanalüüsi meetod

Dispersioonide arvutamisel on lihtsaim viis järgida veerumeetodit ja sisestada kogu asjakohane teave. Seda meetodit saab kõige paremini näidata allpool toodud näite kaudu:

XYZ Company toodab vidinaid. Toodetele rakendatakse üldkulusid otsese tööaja alusel. Nimetaja aktiivsuse tase on 4030 tundi. Ettevõtte tavakulukaart on allpool:

Otsematerjalid: 6 tükki vidina kohta 0,50 dollarit tüki kohta

Otsene töö: 1,3 tundi vidina kohta 8 dollarit tunnis

Muutuv tootmiskulu: 1,3 tundi vidina kohta, 4 dollarit tunnis

Fikseeritud tootmise üldkulud: 1,3 tundi vidina kohta 6 dollarit tunnis

Jaanuari jooksul tootis ettevõte 3000 vidinat. Fikseeritud üldkulude eelarve oli 24 180 dollarit. Tegelik jaanuari kulud olid järgmised:

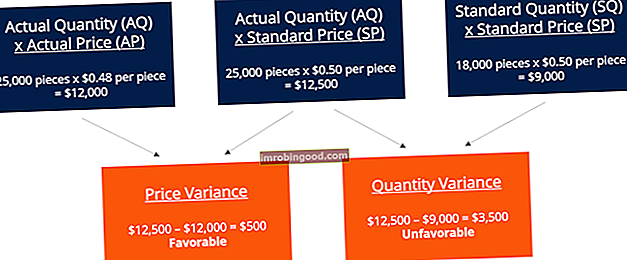

Otsematerjalid: 25 000 tükki ostetud hinnaga 0,48 dollarit tükk

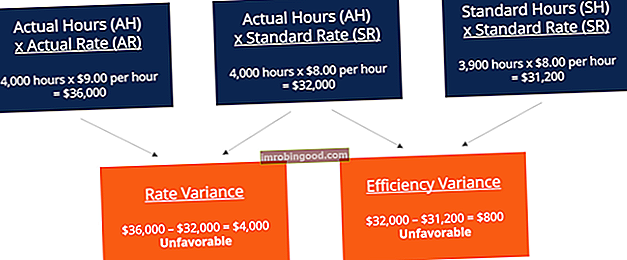

Otsene tööjõud: töötati 4000 tundi hinnaga 36 000 dollarit

Muutuv tootmiskulu: tegelikud kulud olid 17 000 dollarit

Fikseeritud tootmiskulud: tegelikud kulud olid 25 000 dollarit

Materjalide dispersioon

Need kaks muutujat kokku liites saame üldise dispersiooni 3000 dollarit (ebasoodne). See tähendab, et see on dispersioon, mida juhtkond peaks vaatama ja püüdma parandada. Kuigi hinnaerinevused on soodsad, võib juhtkond soovida kaaluda, miks ettevõte vajab rohkem materjale kui standard 18 000 tükki. Selle põhjuseks võib olla ettevõtte defektsete materjalide soetamine või masinate probleemid / talitlushäired.

Tööjõu dispersioon

Kaks muutujat kokku liites saame üldise dispersiooni 4800 dollarit (ebasoodne). See on veel üks dispersioon, mida juhtkond peaks vaatama. Juhtkond peaks käsitlema, miks tegelik tööjõuhind on normist kõrgem dollar ja miks on tootmiseks vaja veel 1000 tundi. Sama veerumeetodit saab kasutada ka muutuvate üldkulude korral ja see on sarnane tööjõu vormingule, kuna selles näites rakendatakse muutuvaid üldkulusid tööaja põhjal.

Õppige variatsioonianalüüsi samm-sammult Finance'i eelarvestamise ja prognoosimise kursusel.

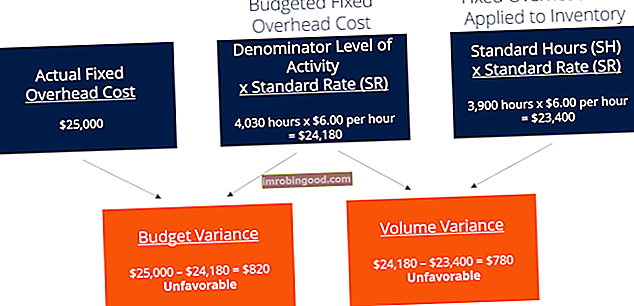

Fikseeritud üldine dispersioon

Lisades eelarve dispersiooni ja mahu dispersiooni, saame kokku ebasoodsa dispersiooni 1600 dollarit. Jällegi võib juhtkond seda vaadata.

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevasse vormi ning laadige alla tasuta mall (artikli ülaosast) kohe!

Standardite roll dispersioonanalüüsis

Kulude arvestuses on standard võrdlusalus või norm, mida kasutatakse tulemuslikkuse mõõtmisel. Paljudes organisatsioonides on kehtestatud normid nii kaupade tootmiseks kui ka teenuste osutamiseks vajalike materjalide, tööjõu ja üldkulude maksumusele. Kogusenormid näitavad, kui palju tööjõudu (st tundides) või materjale (st kilogrammides) tuleks toote ühiku valmistamiseks kasutada, samas kui kulunormid näitavad, kui suur peaks olema töötunni või materjali tegelik maksumus. Standardid on sisuliselt hinnangulised hinnad või kogused, mis ettevõttel tekivad.

Seotud lugemine

Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ™ ülemaailmne pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari sertifitseerimisprogramm ning mitmel teisel kursusel finantsprofessionaalidele. Oma karjääri edendamiseks vaadake allpool olevaid täiendavaid finantsressursse:

- Finantsaruannete analüüs Finantsaruannete analüüs Kuidas teha finantsaruannete analüüsi. See juhend õpetab teid läbi viima kasumiaruande, bilansi ja rahavoogude aruande finantsaruannete analüüsi, sealhulgas marginaalid, suhtarvud, kasv, likviidsus, finantsvõimendus, tootlus ja kasumlikkus.

- Finantsaruande normaliseerimine Normaliseerimine Finantsaruannete normaliseerimine hõlmab finantsaruannetes või mõõdikutes sisalduvate ühekordsete kulude või tulude korrigeerimist nii, et need kajastaksid ainult ettevõtte tavapäraseid tehinguid. Finantsaruanded sisaldavad sageli kulutusi, mis ei kujuta endast ettevõtte tavapärast äritegevust

- Finantsarvestuse teooria Finantsarvestuse teooria Finantsarvestuse teooria selgitab raamatupidamise taga olevat põhjust - põhjuseid, miks tehingutest teatatakse teatud viisil. See juhend aitab teil mõista finantsarvestuse teooria peamisi põhimõtteid

- Tulu kajastamise põhimõte Tulu kajastamise põhimõte Tulu kajastamise põhimõte määrab protsessi ja aja, mille järgi tulud kajastatakse ja kajastatakse ettevõtte finantsaruannetes kirjena. Teoreetiliselt on ettevõttetel mitu tulu kajastamise hetke.