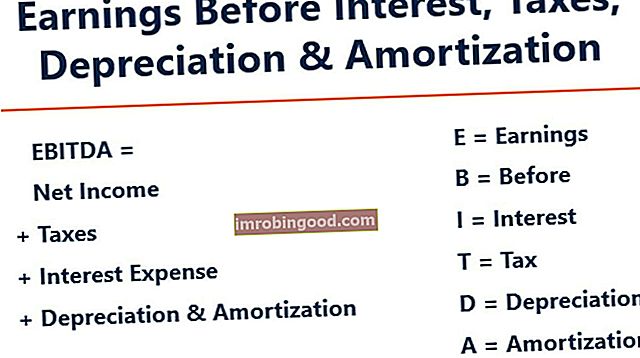

EBITDA tähistab Earnings Before Minakõige huvitavam, Tkirved, De-hindamine ja Amortization ja on mõõdik, mida kasutatakse ettevõtte tegevuse tulemuslikkuse hindamiseks. Seda võib pidada rahavoogude asendajaks. Rahavoog Rahavoog (CF) on ettevõtte, asutuse või üksikisiku rahasumma suurenemine või vähenemine. Rahanduses kasutatakse seda terminit selleks, et kirjeldada sularaha (valuuta) kogust, mis on antud ajaperioodil loodud või tarbitud. Kogu ettevõtte tegevuses on mitut tüüpi CF-sid.

Pilt: rahanduse finantsanalüüsi kursus.

EBITDA mõõdik on põhitegevuse tulude variatsioon (EBIT EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-i nimetatakse mõnikord ka ärituluks ja seda nimetatakse seetõttu, et selle leidmiseks lahutatakse müügitulust kõik tegevuskulud (tootmise ja tootmisega mitteseotud kulud), mis välistab tegevusega mitteseotud kulud ja teatud mitterahalised kulud. Nende mahaarvamiste eesmärk on kõrvaldada tegurid, mille üle on ettevõtte omanikel kaalutlusõigus, näiteks võla finantseerimine, kapitali struktuur, amortisatsioonimeetodid Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele. ja kulumist aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. ja maksud (mingil määral). Seda saab kasutada ettevõtte finantstulemuste tutvustamiseks ilma kapitali struktuuri arvestamata.

EBITDA keskendub ettevõtte tegevusotsustele, kuna selles vaadeldakse ettevõtte kasumlikkust. Puhaskasum Puhaskasum on põhirida mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. põhitegevusest, enne kui võetakse arvesse kapitali struktuuri, finantsvõimenduse ja sularahata kirjete, näiteks amortisatsiooni, mõju.

See ei ole IFRS-i poolt tunnustatud mõõdik, mida IFRS-i standardid kasutavad. IFRS-standardid on rahvusvahelised finantsaruandluse standardid (IFRS), mis koosnevad raamatupidamiseeskirjade kogumist, mis määravad kindlaks, kuidas tehinguid ja muid raamatupidamise sündmusi tuleb finantsaruannetes kajastada. Need on loodud selleks, et säilitada usaldusväärsus ja läbipaistvus finantsmaailmas või USA hea raamatupidamistava järgi. Tegelikult põlgavad sellised investorid nagu Warren Buffet Warren Buffetti eriti halvasti - EBITDA Warren Buffett on tuntud EBITDA mittemeeldimise pärast. Warren Buffetti krediteeritakse selle mõõdiku eest öeldes: "Kas juhtkond arvab, et hambahaldjas maksab CapExi eest?", Kuna see ei arvesta ettevõtte varade amortisatsiooni. Näiteks kui ettevõttel on palju amortiseeruvaid seadmeid (ja seega suur amortisatsioonikulu), siis nende kapitalivara hooldamise ja ülalpidamise kulusid ei kajastata.

EBITDA valem

Siin on EBITDA arvutamise valem:

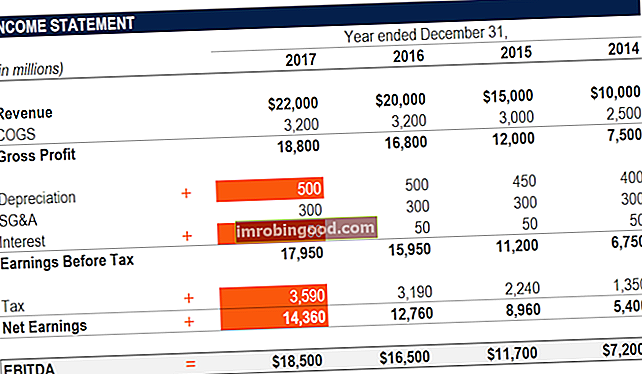

EBITDA = puhaskasum + intress + maksud + amortisatsioon + amortisatsioon

VÕI

EBITDA = ärikasum + amortisatsioon + amortisatsioon

Allpool on toodud valemi iga komponendi selgitus:

Huvi

Intressi intressikulu Intressikulu tekib ettevõttelt, kes finantseerib võla või kapitalirendi kaudu. Intress on kasumiaruandes, kuid seda saab arvutada ka võla graafiku kaudu. Graafik peaks esitama kõik peamised võlad, mis ettevõttel bilansis on, ja arvutama intressi korrutades EBITDAst välja arvutatud intressi, kuna see sõltub ettevõtte finantseerimisstruktuurist. See tuleb rahast, mille ta on oma äritegevuse rahastamiseks laenanud. Erinevatel ettevõtetel on erinev kapitalistruktuur Kapitali struktuur Kapitalistruktuur viitab võla ja / või omakapitali suurusele, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitali struktuur, mille tulemuseks on erinevad intressikulud. Seega on ettevõtete suhtelist tulemust lihtsam võrrelda, lisades tagasi huvi ja eirates kapitali struktuuri mõju ärile. Pange tähele, et intressimaksed on maksust maha arvatavad, mis tähendab, et ettevõtted saavad seda soodustust ära kasutada ettevõtte tulumaksukilbina. Maksukilp Maksukilp on lubatud maksustatavast tulust mahaarvamine, mille tulemusel vähenevad võlgnetavad maksud. Nende kilpide väärtus sõltub ettevõtte või üksikisiku tegelikust maksumäärast. Ühised mahaarvatavad kulud hõlmavad amortisatsiooni, amortisatsiooni, hüpoteegi makseid ja intressikulusid.

Maksud

Maksud Tulumaksude arvestus Tulumaksud ja nende arvestus on ettevõtte rahanduse põhivaldkond. Tulumaksude arvestuse kontseptuaalse mõistmise omamine võimaldab ettevõttel säilitada finantsilist paindlikkust. Maks on keeruline navigeeritav valdkond ja ajab sageli segadusse ka kõige osavamad finantsanalüütikud. erinevad ja sõltuvad piirkonnast, kus ettevõte tegutseb. Need on maksureeglite funktsioon, mis tegelikult ei kuulu juhtkonnati tulemuslikkuse hindamisse ja seetõttu liituvad paljud finantsanalüütikud FMVA® Certification 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari eelistavad neid tagasi lisada ettevõtete võrdlemisel.

Amortisatsioon ja amortisatsioon

Amortisatsioon Amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara ja seadmete väärtuse vähendamiseks vastavalt nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. ja amortisatsioon (D&A) sõltuvad ettevõtte tehtud ajaloolistest investeeringutest ja mitte ettevõtte praegusest majandustulemusest. Ettevõtted investeerivad pikaajalisesse põhivarasse Pikaajaline vara Pikaajaline vara on vara, mida ettevõte kasutab oma tootmisprotsessis ja mille kasulik eluiga on tavaliselt üle ühe aasta. Selliseid varasid võib pidada ka "põhivaraks", kuna need võivad katta suure osa ettevõtte tootmisega seotud püsikuludest. (näiteks ehitised või sõidukid), mis kulumise tõttu kaotavad väärtuse. Amortisatsioonikulude aluseks on osa ettevõtte materiaalse põhivara halvenemisest. Amortisatsioonikulud tekivad juhul, kui vara on immateriaalne. Immateriaalne põhivara Immateriaalne vara Vastavalt IFRS-ile on immateriaalne vara identifitseeritav, mitterahaline vara ilma füüsilise sisuta. Nagu kõik varad, on ka immateriaalsed varad need, mis eeldatavasti toovad ettevõttele tulevikus majanduslikku tulu. Pikaajalise varana ulatub see ootus kauemaks kui üks aasta. näiteks amortiseeritakse patente, kuna nende kasutusiga (konkurentsikaitse) on enne aegumist piiratud.

D & A-d mõjutavad tugevalt eeldused majandusliku kasuliku eluea, jääkväärtuse, päästeväärtuse kohta. Päästeväärtus on hinnanguline summa, mida vara on selle kasuliku eluea lõpus väärt. Päästeväärtust nimetatakse ka vanarauaks või jääkväärtuseks ning seda kasutatakse amortisatsioonikulude arvutamisel. Väärtus sõltub sellest, kui kaua ettevõte eeldab vara kasutamist ja kui kõvasti vara kasutatakse. Näiteks kui a ja amortisatsioonimeetod Amortisatsioonimeetodid Levinumad amortisatsioonimeetodite tüübid hõlmavad sirgjoonelist, kahekordse kahaneva saldo, tootmisühikute ja aastate summa numbreid. Vara amortisatsiooni arvutamiseks on erinevaid valemeid. Amortisatsioonikulusid kasutatakse raamatupidamises materiaalse vara soetusmaksumuse jaotamiseks selle kasuliku eluea jooksul. kasutatud. Seetõttu võivad analüütikud leida, et põhitegevuse tulud erinevad sellest, mis nende arvates arv peaks olema, ja seetõttu tagatakse D&A EBITDA arvutamisel.

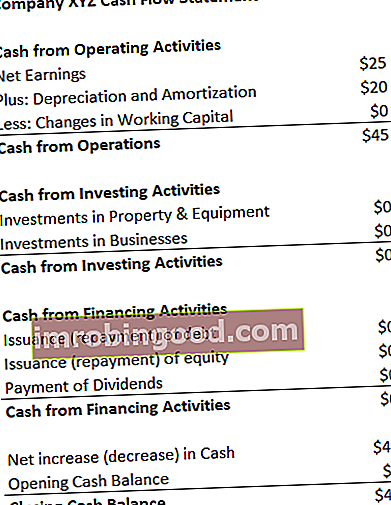

D & A-kulud võib leida ettevõtte rahavoogude aruandes jaotise Põhitegevusest saadud raha all. Tegevuse rahavoog Tegevuse rahavoog (OCF) on ettevõtte tavapärasest tegevusest teatud ajaperioodil tekkinud rahasumma. Põhitegevuse rahavoogude valem on puhaskasum (moodustage kasumiaruande alaosa), millele lisanduvad kõik sularahata kirjed, millele lisanduvad käibekapitali jaotuse muudatused. Kuna kulum ja amortisatsioon on mittesularahaline kulu, mitterahalised kulutused Mitterahalised kulud kajastuvad kasumiaruandes seetõttu, et raamatupidamispõhimõtted nõuavad nende kajastamist hoolimata sellest, et nende eest tegelikult raha ei maksta. , lisatakse see tagasi (kulu on sel põhjusel tavaliselt positiivne), samas kui rahavoogude aruandes.

Näide: XYZi amortisatsioonikulu on 20 dollarit.

Miks kasutada EBITDA-d?

EBITDA mõõdikut kasutatakse tavaliselt rahavoogude aluseks. Rahavoog Rahavoog (CF) on ettevõtte, asutuse või üksikisiku rahasumma suurenemine või vähenemine. Rahanduses kasutatakse seda terminit selleks, et kirjeldada sularaha (valuuta) kogust, mis on antud ajaperioodil loodud või tarbitud. CF-sid on palju. See võib anda analüütikule kiire hinnangu ettevõtte väärtusele ja ka hindamisvahemiku, korrutades selle väärtusega mitmekordse EBITDA mitmekordse EBITDA mitmekordne on finantssuhe, mis võrdleb ettevõtte ettevõtte väärtust selle aasta EBITDA-ga. Seda mitmekordset kasutatakse ettevõtte väärtuse määramiseks ja selle võrdlemiseks teiste sarnaste ettevõtete väärtusega. Ettevõtte kordne EBITDA annab kapitali struktuuri erinevuste normaliseeritud suhte, mis on saadud omakapitali uuringuaruannetest. Omakapitali uuringu aruanne Omakapitali uuringu aruanne on analüütiku koostatud dokument, mis annab investoritele soovituse ettevõtte aktsiate ostmiseks, hoidmiseks või müümiseks. . , valdkonna tehingud või ühinemiste ja ülevõtmiste ühinemiste ja omandamiste ühinemis- ja ühinemisprotsess Selles juhendis tutvustatakse kõiki ühinemis- ja ühinemisprotsessi samme. Siit saate teada, kuidas ühinemised ja ülevõtmised ning tehingud lõpule viiakse. Selles juhendis kirjeldame omandamisprotsessi algusest lõpuni, erinevat tüüpi omandajaid (strateegilised ja finantsostud), sünergiate olulisust ja tehingukulusid.

Lisaks, kui ettevõte ei teeni kasumit, on puhaskasum netotulu põhirida, mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saavutatakse kasumiaruande kaudu, kasutatakse puhaskasumit ka nii bilansis kui ka rahavoogude aruandes. , saavad investorid ettevõtte hindamiseks pöörduda EBITDA poole. Paljud erakapitaliettevõtted kasutavad seda mõõdikut, kuna see on väga hea võrrelda sama valdkonna sarnaseid ettevõtteid. Ettevõtete omanikud kasutavad seda oma tulemuste võrdlemiseks konkurentidega.

Puudused

EBITDA-d ei tunnusta GAAP ega IFRS IFRS-i standardid IFRS-standardid on rahvusvahelised finantsaruandluse standardid (IFRS), mis koosnevad raamatupidamiseeskirjade kogumist, mis määravad kindlaks, kuidas tehinguid ja muid raamatupidamise sündmusi tuleb finantsaruannetes kajastada. Need on loodud selleks, et säilitada usaldusväärsus ja läbipaistvus finantsmaailmas. Mõned on skeptilised (näiteks Warren Buffett Warren Buffett - EBITDA Warren Buffett on tuntud EBITDA mittemeeldimise pärast. Warren Buffetti krediteeritakse öeldes: "Kas juhtkond arvab, et hambahaldjas maksab CapExi eest?") Selle kasutamise osas, kuna see esitleb ettevõtet justkui ei ole kunagi maksnud intresse ega makse ning see näitab, et vara pole kunagi aja jooksul oma looduslikku väärtust kaotanud (amortisatsiooni ega kapitalikulutusi ei tehta Kapitalikulud Kapitalikulud viitavad fondidele, mida ettevõte kasutab pikaajaliste investeeringute ostmiseks, parandamiseks või hooldamiseks. - pikaajalised varad ettevõtte efektiivsuse või võimekuse parandamiseks. Pikaajalised varad on tavaliselt füüsilised ja nende kasulik eluiga on rohkem kui üks arvestusperiood. maha arvatud.

Näiteks võib kiiresti kasvav tootmisettevõte esitada aasta-aastalt kasvavat müüki ja EBITDA-d (YoY YoY (aasta-aastalt) YoY tähistab aastat üle aasta ja on finantsanalüüsi tüüp, mida kasutatakse aegridade andmete võrdlemiseks. Kasulik kasvu mõõtmiseks , suundumuste tuvastamine). Kiireks laienemiseks omandas ettevõte aja jooksul palju põhivara ja kõiki finantseeriti võlgadega. Kuigi võib tunduda, et ettevõttel on tipptasemel kasv, peaksid investorid vaatama ka muid mõõdikuid, näiteks kapitalikulutusi, rahavoogusid ja puhastulu.

EBITDA video selgitus

Allpool on lühike videoõpetus kasumist enne intresse, makse, amortisatsiooni ja amortisatsiooni. Lühike õppetund hõlmab erinevaid võimalusi selle arvutamiseks ja pakub lihtsaid näiteid töötamiseks.

Video: Finantsanalüütikute koolitusprogramm FMVA® sertifitseerimine Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari.

Hindamisel kasutatud EBITDA (EV / EBITDA mitu)

Kahe ettevõtte võrdlemisel kasutatakse hindamisel ettevõtte väärtuse / EBITDA suhet EV / EBITDA EV / EBITDA, et võrrelda sarnaste ettevõtete väärtust, hinnates nende ettevõtte väärtust (EV) ja EBITDA-d keskmise suhtes. Selles juhendis jagame EV / EBTIDA mitmekordse selle erinevateks komponentideks ja tutvustame, kuidas seda samm-sammult arvutada, et anda investoritele üldine ettekujutus sellest, kas ettevõte on üle hinnatud (kõrge suhe) või alahinnatud (madal suhe). Oluline on võrrelda olemuselt sarnaseid ettevõtteid (sama tegevusala, tegevus, kliendid, marginaalid, kasvutempo jne), kuna eri tööstusharude keskmised suhtarvud on väga erinevad (suure kasvuga tööstusharude puhul on madalate, madala majanduskasvuga madalate osakaalude puhul) tööstusharudes).

Seda mõõdikut kasutatakse laialdaselt ettevõtte hindamisel. Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel ning leitakse ettevõtte ettevõtte väärtuse jagamisel EBITDA-ga.

Pilt: rahanduse ärihindamise kursus.

EV / EBITDA näide:

Firma ABC ja ettevõte XYZ on konkureerivad toidupoed, mis tegutsevad New Yorgis. ABC ettevõtte väärtus on 200 miljonit dollarit ja EBITDA 10 miljonit dollarit, samal ajal kui ettevõttel XYZ on ettevõtte väärtus Ettevõtte väärtus Ettevõtte väärtus Ettevõtte väärtus ehk ettevõtte väärtus on ettevõtte kogu väärtus, mis võrdub ettevõtte omakapitali väärtusega, millele lisandub netovõlg pluss mis tahes vähemusosalus, mida kasutatakse hindamisel. Selles vaadeldakse kogu turuväärtust, mitte ainult omakapitali väärtust, nii et kõik võla- ja omakapitalinõuded ning varanõuded on kaasatud. 300 miljonit dollarit ja EBITDA 30 miljonit dollarit. Milline ettevõte on EV / EBITDA alusel alahinnatud?

Ettevõte ABC: Ettevõte XYZ:

EV = 200 miljonit dollarit EV = 300 miljonit dollarit

EBITDA = 10 miljonit dollarit EBITDA = 30 miljonit dollarit

EV / EBITDA = $ 200M / $ 10M = 20x EV / EBITDA = $ 300M / $ 30M = 10x

EV / EBITDA alusel on ettevõte XYZ alahinnatud, kuna selle suhe on madalam.

EBITDA finantsmudelites

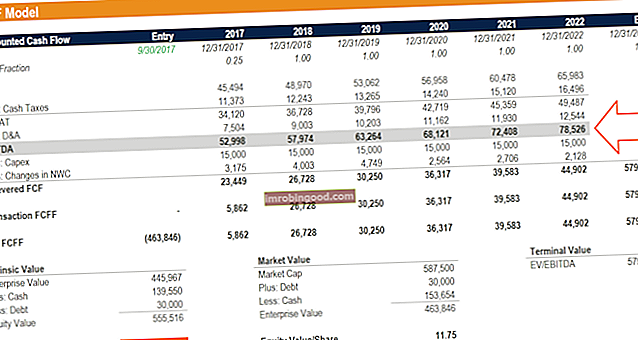

EBITDA-d kasutatakse finantsmudelites sageli. Mis on finantsmudelid Finantsmodelleerimine viiakse Excelis läbi ettevõtte finantstulemuste prognoosimiseks. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada. finantsvõimendusteta vaba rahavoo arvutamise lähtepunktiks. Kasum enne intresse, makse, amortisatsiooni ja amortisatsiooni on rahanduses nii sageli viidatud mõõdik, et on kasulik seda kasutada võrdluspunktina, kuigi finantsmudel väärtustab ettevõtet ainult selle vaba rahavoo vaba rahavoo (FCF) põhjal Vaba rahavoog (FCF) mõõdab ettevõtte võimet toota seda, millest investorid kõige rohkem hoolivad: saadaval olevat raha jaotatakse oma äranägemise järgi.

Pilt: Finance'i videopõhised finantsmudelite kursused.

Näite arvutamine # 1

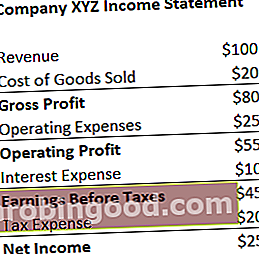

Ettevõte XYZ kannab oma tegevuskulude osana 20 dollari amortisatsioonikulusid. Arvutage nende kasum enne intressimakse amortisatsiooni:

EBITDA = Puhaskasum + maksukulud + intressikulud + amortisatsioonikulud

= $25 + $20 + $10 + $20

= $75

EBITDA = Tulu - müüdud kauba maksumus - tegevuskulud + amortisatsioonikulud

= $100 – $20 – $25 + $20

= $75

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Näite arvutamine # 2

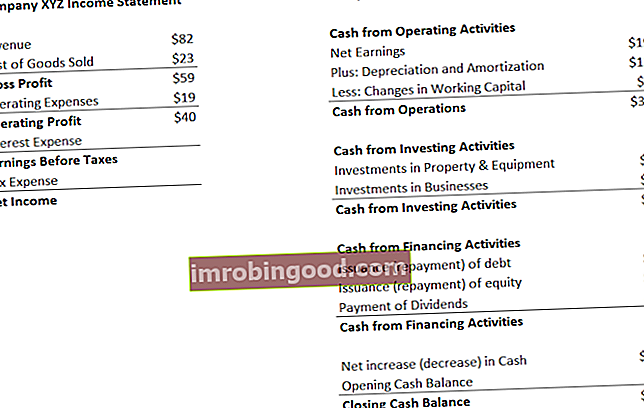

Ettevõtte XYZ amortisatsiooni- ja amortisatsioonikulud tekivad nende müüdavate kommide pakendamismasina kasutamisest. Nad maksavad võlgnikele 5% intressi ja nende maksumäär on 50%. Mis on XYZ-i kasum enne intressimaksude amortisatsiooni?

Esimene samm: Allalaadimiseks täitke kasumiaruande kasumiaruande mall Vaba kasumiaruande mall. Koostage oma Exceli faili iga-aastaste ja igakuiste mallidega oma kasumiaruanne. Toimik sisaldab tulusid, müüdud kaupade maksumust, brutokasumit, turundust, müüki, G & A-d, palku, palka, intressikulu, amortisatsiooni, amortisatsiooni, makse, puhastulu

Intressikulu = 5% * 40 dollarit (ärikasum) = 2 dollarit

Kasum enne maksusid = 40 dollarit (ärikasum) - 2 dollarit (intressikulu) = 38 dollarit

Maksukulu = 38 dollarit (kasum enne makse) * 50% = 19 dollarit

Puhaskasum = 38 dollarit (kasum enne makse) - 19 dollarit (maksukulu) = 19 dollarit

* Märkus: puhaskasumi leiate ka rahavoogude aruandest, mis on amortisatsioonikulude kohal.

Teine samm: Leidke amortisatsioonikulud

Rahavoogude aruandes Rahavoogude aruanne Rahavoogude aruanne (nimetatud ka rahavoogude aruandeks) on üks kolmest peamisest finantsaruandest, mis kajastavad kindla ajavahemiku jooksul teenitud ja kulutatud raha (nt kuu, kvartal või aasta). Rahavoogude aruanne toimib sillana kasumiaruande ja bilansi vahel, kulu on loetletud kui 12 dollarit.

Kuna kulu omistatakse kommidele pakendavatele masinatele (amortiseeruv vara aitab otseselt varude tootmisel), moodustavad kulud osa nende müüdud kauba maksumusest (COGS) Müüdud kauba maksumusest (COGS) müüdud kauba maksumusest ( COGS) mõõdab mis tahes kaupade või teenuste tootmisega seotud otseseid kulusid. See sisaldab materjalikulusid, otseseid tööjõukulusid ja tehase otseseid üldkulusid ning on otseselt proportsionaalne tuludega. Kui tulud suurenevad, on kauba või teenuse tootmiseks vaja rohkem ressursse. KOK on sageli.

Kolmas samm: Arvutage tulu enne intressimakse amortisatsiooni

EBITDA = Puhaskasum + maksukulud + intressikulud + amortisatsioonikulud

= $19 + $19 + $2 + $12

= $52

EBITDA = Tulu - müüdud kauba maksumus - tegevuskulud + amortisatsioonikulud

= $82 – $23 – $19 + $12

= $52

Rohkem ressursse

Loodame, et see on olnud kasulik juhend EBITDA - kasum enne intressimaksusid amortisatsioon. Kui otsite karjääri ettevõtte rahanduses, on see näitaja, millest kuulete palju. Lisateabe saamiseks soovitame tungivalt neid täiendavaid finantsressursse:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - kaks väga levinud mõõdikut, mida kasutatakse rahanduses ja ettevõtte hindamisel. Mõistmiseks on olulisi erinevusi, plusse / miinuseid. EBIT tähistab: kasumit enne intresse ja makse. EBITDA tähistab: kasumit enne intresse, makse, amortisatsiooni ja amortisatsiooni. Näited ja

- Hindamismeetodid Hindamismeetodid Ettevõtte kui tegevuse jätkuvuse hindamisel kasutatakse kolme peamist hindamismeetodit: DCF analüüs, võrreldavad ettevõtted ja pretsedenditehingud. Neid hindamismeetodeid kasutatakse investeerimispanganduses, omakapitali uuringutes, erakapitali investeerimisel, ettevõtte arendamisel, ühinemistel ja ülevõtmistel, finantsvõimendusega väljaostudel ja finantseerimisel.

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.

- Kuidas olla suurepärane finantsanalüütik Analüütiku Trifecta® juhend - ülim juhend, kuidas olla maailmatasemel finantsanalüütik. Kas soovite olla maailmatasemel finantsanalüütik? Kas soovite järgida valdkonna parimaid tavasid ja eristuda massist? Meie protsess nimega The Analyst Trifecta® koosneb analüüsist, esitlusest ja pehmetest oskustest