Kapitali kasvutootlus (CGY) on investeeringu või väärtpaberi aktsiakapitalituru (ECM) hinna kallinemine. Omakapitaliturg on kapitalituru alamhulk, kus finantsasutused ja ettevõtted suhtlevad finantsinstrumentidega protsentides.

Kapitalitulu tootluse valem

CGY = (praegune hind - algne hind) / algne hind x 100

Kapitali kasv on investeeringu kogutootluse komponent, mis tekib väärtpaberi turuhinna tõusu tagajärjel.

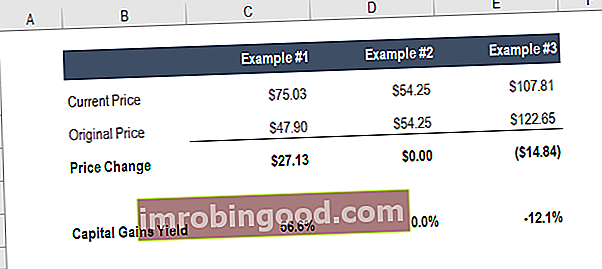

Allpool on ekraanipilt valemist, mida kasutatakse CGY arvutamiseks (samad numbrid nagu ülaltoodud näites).

Kapitalitulu tootluse arvutamine

Vaatleme järgmist näidet. John ostab ettevõtte XYZ aktsia turuhinnaga 100 dollarit. Ühe aasta jooksul tõuseb ettevõtte XYZ aktsia turuhind 150 dollarini. Aasta lõpus väljastab ettevõte XYZ investoritele dividende 5 dollarit aktsia kohta.

Ülaltoodud investeeringu kapitali kasvutulu on (150–100) / 100 = 50%.

Pange tähele ka järgmist:

Eespool nimetatud investeeringu dividenditulu tootlus on 5/100 = 5%.

Investeeringu kogutulu on seega 55%.

Lisateabe saamiseks käivitage meie finantsanalüüsi kursused veebis!

Laadige alla tasuta mall

Sisestage oma nimi ja e-posti aadress allolevale vormile ja laadige alla tasuta mall!

Kapitali juurdekasvu tõlgendamine

Ettevõtte võrreldav analüüs on keeruline. Kuidas võrreldavat ettevõtte analüüsi läbi viia. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks, et öelda investeeringu kohta ainuüksi selle kapitalikasumi tootluselt. Oleme näinud, kuidas on võimalik, et investeeringu kogukasum on suurem kui kapitalikasum. Kuid me pole selle erinevuse suurust kommenteerinud.

Analüüsime eelmise näite pikendust. Erinevalt Johnist, kes investeeris ettevõttesse XYZ, investeeris Mark ettevõttesse ABC, mille turuhind aktsia kohta oli aasta alguses 100 dollarit. Aasta lõpus on ettevõtte ABC turuhind aktsia kohta 105 dollarit. Lisaks emiteerib ettevõte ABC dividende 50 dollarit aktsia kohta.

Marki investeeringute kapitali kasvutootlus on (105–100) / 100 = 5%, mis on palju vähem kui 50%, mille John saab.

Kuid Marki dividendikasumi tootlus on 50/100 = 50%, mis on suurem kui John saab.

Millist investeeringut peetakse paremaks?

Nii Johni investeering XYZ-i kui ka Marki investeering ABC-sse annavad 55% kogukasumi. Seega on eraldiseisvalt keeruline ainuüksi selle kapitalikasumi tootlusest tulenevat investeeringut tõlgendada. Tegelikult on investeeringul võimalik anda positiivne kogutootlus (kogukasum) vaatamata kapitalikao kandmisele.

Vaatleme juhtumit, kus ettevõtte ABC hind langeb 100 dollarilt 95 dollarile, kuid ABC annab dividendi 60 dollarit aktsia kohta. Kogutulu jääks 55% -ni (5% kapitalikaotus ja 60% dividendikasum).

Praktikas on iga dollar, mis makstakse välja dividendidena, dollar, mida ettevõte ei saa oma ärisse tagasi investeerida. Seetõttu peetakse ettevõtet XYZ suure kasvupotentsiaaliga ettevõtteks, kuna tema XYZ-i kasum suunatakse tagasi ettevõtte kasvu ja seda ei jaotata aktsionäridele, samas kui ettevõtet ABC nähakse väikese kasvupotentsiaaliga ettevõttena, kuna tema kasumit jaotatakse aktsionäridele ja ei kasutata ettevõtte kasvuks.

Vaadake meie tasuta juhendit maailmatasemel finantsanalüütikuks saamiseks. Analüütik Trifecta® juhend Lõplik juhend, kuidas olla maailmatasemel finantsanalüütik. Kas soovite olla maailmatasemel finantsanalüütik? Kas soovite järgida valdkonna parimaid tavasid ja eristuda massist? Meie protsess nimega The Analyst Trifecta® koosneb analüüsist, esitlusest ja pehmetest oskustest.

Kapitali juurdekasvu (CGY) praktilised rakendused

Kuna kapitalikasumi tootluse arvutamine hõlmab aja jooksul ainult väärtpaberi turuhinda, saab seda kasutada väärtpaberi turuhinna kõikumise määra analüüsimiseks.

Varem vaatasime kahte investeeringut - Johni investeering XYZ-i ja Marki investeering ABC-sse. Mõlemad väärtpaberid, XYZ ja ABC, on teeninud tulu vastavalt Johnile ja Markile. Seega peavad nii Johannes kui ka Mark selle tulu pealt maksu maksma.

Väärtpaberi turuväärtuse muutus ei ole maksustamise seisukohast asjakohane enne, kui see realiseerub kapitali kasvu (või kahjumina) müügi või vahetuse teel.

Kui 100 dollari eest ostetud väärtpaber tõuseb aastas 150 dollarini, ei maksa realiseerimata kapitalikasumilt maksu. Kuid kui seda müüakse kaks aastat pärast ostmist 170 dollari eest, tuleb 70 dollari vahe deklareerida müügi hetkel realiseeritud kapitalikasumina ja maksta maks selle suhtes kehtiva määra järgi.

Oletame lihtsuse mõttes, et mõlemad vaadeldud investeeringud tehti ühe aasta jooksul.

Kui kapitalitulu maksustatakse 10% ja dividenditulu Tulumaksude arvestus Tulumaksud ja nende arvestus on ettevõtte rahanduse põhivaldkond. Tulumaksude arvestuse kontseptuaalse mõistmise omamine võimaldab ettevõttel säilitada finantsilist paindlikkust. Maks on keeruline navigeeritav valdkond ja ajab sageli segadusse ka kõige osavamad finantsanalüütikud. 15% juures, milline investor on Johni või Marki vahel parem?

| Johni investeering XYZ-i | Marki investeering ABC-sse |

| Kapitali kasv = 50 dollarit | Kapitali kasv = 5 dollarit |

| Kapitali juurdekasvu maks = (10/100) * 50 = 5 dollarit | Kapitali juurdekasvu maks = (10/100) * 5 = 0,50 dollarit |

| Dividenditulu = 5 dollarit | Dividenditulu = 50 dollarit |

| Dividenditulu maks = (15/100) * 5 = 0,75 dollarit | Dividenditulu maks = (15/100) * 50 = 7,50 dollarit |

| Kogukasum = 49,25 dollarit | Kogukasum = 47 dollarit |

Näeme, et kui kapitali kasvutulu on 10% ja dividenditulu 15%, on Johni investeering Marki omast parem. Üldiselt peetakse dividenditulu tavaliseks tuluks ja seega maksustatakse seda tavaliselt progressiivse määraga.

Seotud lugemised

Lisateabe saamiseks käivitage meie finantsanalüüsi kursused veebis! Vaadake ka allpool olevaid finantsressursse:

- Kapitalivara hinnakujunduse mudel Kapitalivara hinnakujunduse mudel (CAPM) Capital Asset Pricing Model (CAPM) on mudel, mis kirjeldab väärtpaberi oodatava tootluse ja riski suhet. CAPM-i valem näitab, et väärtpaberi tootlus on võrdne riskivaba tulu pluss riskipreemiaga, mis põhineb selle väärtpaberi beetaversioonil

- Tulumaksude dividenditulu arvestus Tulumaksud ja nende arvestus on ettevõtte rahanduse põhivaldkond. Tulumaksude arvestuse kontseptuaalse mõistmise omamine võimaldab ettevõttel säilitada finantsilist paindlikkust. Maks on keeruline navigeeritav valdkond ja ajab sageli segadusse ka kõige osavamad finantsanalüütikud.

- Jaotamata kasum

- Finantsmodelleerimise juhend Tasuta finantsmodelleerimise juhend See finantsmudeli juhend sisaldab Exceli näpunäiteid ja parimaid tavasid eelduste, draiverite, prognoosimise, kolme väite linkimise, DCF-i analüüsi ja muu kohta.