EBIT EBIT Guide EBIT tähistab kasumit enne intresse ja makse ning on üks viimaseid kasumiaruande vahesummasid enne puhaskasumit. EBIT-d nimetatakse mõnikord ka ärituluks ja seda nimetatakse selleks, kuna see leitakse kõigi tegevuskulude (tootmis- ja tootmisega mitteseotud kulud) müügitulust lahutades. ja EBITDA EBITDA EBITDA ehk kasum enne intresse, maksu, amortisatsiooni ja amortisatsiooni on ettevõtte kasum enne nende netovähenduste tegemist. EBITDA keskendub ettevõtte tegevusega seotud otsustele, sest enne kapitali struktuuri mõju vaadeldakse ettevõtte põhitegevuse kasumlikkust. Valem on näiteks see, et amortisatsiooni ja amortisatsiooni amortisatsioonikulu Amortisatsioonikulusid kasutatakse põhivara väärtuse vähendamiseks, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. on EBITDA kasumisse tagasi lisatud, samas kui EBITDA-st ei tagastata. See EBIT vs EBITDA juhend selgitab kõike, mida peate teadma!

EBIT tähistab: Earnings Before Minanterest ja Tkirved.

EBITDA tähistab: Earnings Before Minakõige huvitavam, Tkirved, De-hindamine ja Asurmamine.

EBIT analüüsimine

Nagu eespool märgitud, kajastab EBIT kasumit (või puhaskasum netotulu netotulu on põhirida, mitte ainult kasumiaruandes, vaid kõigis kolmes põhiaruandes. Kuigi see saadakse kasumiaruande kaudu, on puhaskasum kasutatakse ka nii bilansis kui ka rahavoogude aruandes. / kasum, mis on sama asi), millele on intressid ja maksud tagasi lisatud. Kasumiaruandes saab EBIT-i hõlpsasti arvutada, alustades kasumist enne maksustamist teeniva tulu enne maksustamist (EBT) kasum enne maksustamist (EBT), mis leitakse, lahutades müügitulust kõik asjakohased tegevuskulud ja intressikulud. Kasumit enne maksustamist kasutatakse ettevõtte kasumlikkuse analüüsimiseks ilma selle maksurežiimi mõjutamata. See muudab erinevate osariikide või riikide ettevõtted kergemini võrreldavaks ja lisades sellele arvule tagasi kõik ettevõtte intressikulud.

EBITDA analüüsimine

Selle täpsustamiseks tähistab EBITDA kasumit enne intresse, makse, amortisatsiooni ja amortisatsiooni. Amortisatsiooni ja amortisatsiooni täiendav lisamine on ainus erinevus EBIT-i ja EBITDA vahel.

Kasumiaruande põhjal võib EBITDA-d raskemini arvutada Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahjumit teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. . Amortisatsiooni ja amortisatsiooni võib lisada kasumiaruande mitmesse kohta (jaotises Müüdud kaupade maksumus ning üldise ja haldusliku müügi-, üld- ja halduskulude osana sisaldab müügi- ja üldhind kõiki ettevõtte tootmisega mitteseotud kulusid mis tahes ajavahemikul. Siia kuuluvad kulud nagu üür, reklaam, turundus, raamatupidamine, kohtuvaidlused, reisimine, toitlustamine, juhtide palgad, preemiad ja palju muud. Mõnikord võib see sisaldada ka näiteks amortisatsioonikulusid) ja nõuab seetõttu erilist tähelepanu.

Lihtsaim viis täielike amortisatsiooni- ja amortisatsiooninumbrite tagamiseks on kontrollida kassavoogude aruannet rahavoogude aruannet. Rahavoogude aruanne (ametlikult nimetatud rahavoogude aruandeks) sisaldab teavet selle kohta, kui palju sularaha on ettevõte loonud ja kasutanud antud perioodil. See sisaldab 3 jaotist: raha operatsioonidest, raha investeerimisest ja raha rahastamisest. , kus need täielikult välja murda.

EBIT vs EBITDA näide

Allpool toodud näide näitab, kuidas arvutada EBIT ja EBITDA tüüpilises kasumiaruandes.

Tutvustame teid selle näite kohta samm-sammult, nii et näete, kuidas neid mõõdikuid igaüks ise arvutada.

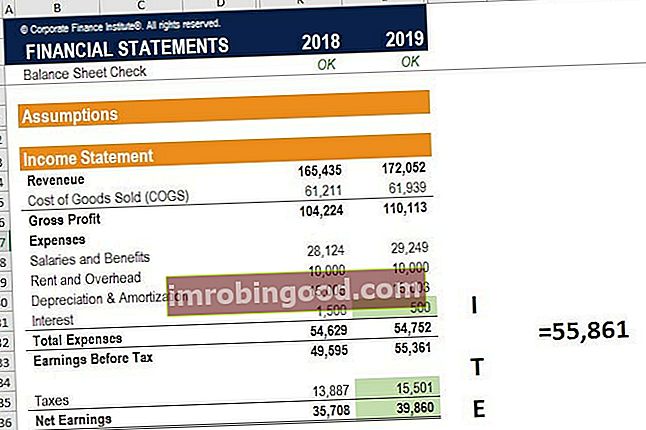

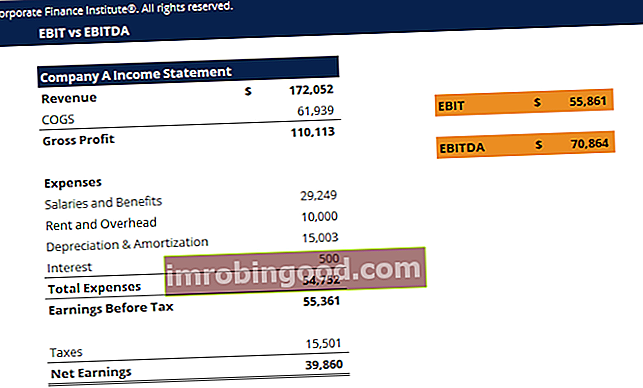

EBIT-i näitel võtame 2019. aasta numbrid, alustades tulust, ja lisame seejärel maksud ja intressid.

EBIT valem on:

EBIT = 39 860 + 15 501 + 500 = 55 861

Jätkame EBITDA näites 2019. aasta andmete kasutamist ja võtame nüüd kõik EBIT-i näitest ning lisame ka 15 003 amortisatsiooni.

EBITDA valem on:

EBITDA = 39 860 + 15 501 + 500 + 15 003 = 70 864

Exceli mall

Laadige alla Finance'i tasuta Exceli mall, mis võrdleb EBITDA ja EBIT arvutusi. Erinevuste täielikuks mõistmiseks proovige valemeid uuesti üles ehitada ja numbreid ümber muuta.

Laadige alla tasuta mall

Sisestage lihtsalt oma nimi ja e-posti aadress allolevale vormile ning saate tasuta malli kohe alla laadida!

Ülaltoodud EBIT vs EBITDA näide näitab, kuidas saate arvusid arvutada, alustades kasumist enne maksustamist ja lisades seejärel kasumiaruande vastavad read kirje Kasumiaruanne Kasumiaruanne on üks ettevõtte põhiaruannetest, mis näitab nende kasumit ja kahju teatud aja jooksul. Kasum või kahjum määratakse, võttes kõik tulud ja lahutades kõik kulud nii põhitegevusest kui ka muust tegevusest. See aruanne on üks kolmest väljavõttest, mida kasutatakse nii ettevõtte rahanduses (sealhulgas finantsmudelid) kui ka raamatupidamises. .

Millal kasutada EBIT vs EBITDA

Palju vaieldakse selle üle, milline mõõdik on parem, ja mõlemal pool tara on häid argumente.

Ettevõtte või tööstusharu jaoks, kelle tegevuse jätkamiseks on vaja suhteliselt madalaid kapitalikulutusi, võib EBITDA olla hea rahavoogude lähteaine. Rahavoog Rahavoog (CF) on ettevõtte, asutuse või üksikisiku rahasumma suurenemine või vähenemine. . Rahanduses kasutatakse seda terminit selleks, et kirjeldada sularaha (valuuta) kogust, mis on antud ajaperioodil loodud või tarbitud. CF-sid on palju.

Kapitalimahukate tööstusharude, nagu nafta ja gaas, kaevandamine ja infrastruktuur, ettevõtete jaoks on EBITDA aga peaaegu mõttetu näitaja. Vajalike kapitalikulutuste ulatus tähendab, et EBITDA ja rahavoog jäävad sageli üksteisest väga kaugele. Sellisel juhul võib EBIT olla sobivam, kuna amortisatsioon kajastab osa varasematest kapitalikulutustest.

Teema kohta lisateabe saamiseks oleme välja toonud, miks Warren Buffettile ei meeldi kasutada EBITDA Warren Buffetti - EBITDA Warren Buffett on tuntud EBITDA mittemeeldimise pärast. Warren Buffetti krediteeritakse öeldes: "Kas juhtkond arvab, et hambahaldjas maksab CapExi eest?" Nagu ta ütles: "Kas inimesed arvavad, et hambahaldjas tasub kapitalikulutused?"

Amortisatsioon vs kapitalikulud

Amortisatsioon ei vasta ideaalselt kapitalikulutustele, kuid on analoogne ja esindab selliste kulude sujuvat versiooni aja jooksul.

Inimesed, kes eelistavad EBIT-i kasutamist, selgitavad, et aja jooksul kasutatakse amortisatsiooni amortisatsioonikulusid amortisatsioonikulusid, et vähendada põhivara väärtust, et see vastaks nende kasutamisele ja kulumisele aja jooksul. Amortisatsioonikulusid kasutatakse pikaajalise vara kulu ja väärtuse paremaks kajastamiseks, kuna see on seotud selle teenitud tuluga. on suhteliselt esindav kapitalikulutuste suhtes (Capex) ja ettevõtte juhtimiseks on vajalik Capex, seega on mõistlik vaadata amortisatsiooni järgset tulu.

Teisest küljest võivad kapitalikulutused olla äärmiselt ühekordsed ja mõnikord ka oma äranägemise järgi (s.t raha kulutatakse majanduskasvule, mitte ettevõtte ülalpidamisele).

Inimesed, kes pooldavad EBITDA kasutamist, peavad Capexi suures osas oma äranägemisel ja arvavad seetõttu, et see tuleks välja jätta.

Mõju hindamisele

Kapitalimahukad tööstusharud kauplevad väga madala EV / EBITDA EBITDA mitmekordse EBITDA kordajaga on finantssuhe, mis võrdleb ettevõtte ettevõtte väärtust tema aasta EBITDA-ga. Seda mitmekordset kasutatakse ettevõtte väärtuse määramiseks ja selle võrdlemiseks teiste sarnaste ettevõtete väärtusega. Ettevõtte kordne EBITDA annab kapitalistruktuuri erinevuste normaliseeritud suhte, mis kordub, kuna nende amortisatsioonikulud ja kapitalinõuded on nii kõrged. See tähendab, et need võivad olla treenimata silma jaoks “väärtuspüünis” (st nad näivad alahinnatud, kuid tegelikult ei ole).

EBIT-kordsed on alati suuremad kui EBITDA-kordsed ja võivad olla sobivamad erinevate tööstusharude ettevõtete võrdlemiseks.

Peamine on teada oma tööstusharu ja milliseid mõõdikuid kasutatakse kõige sagedamini ja selleks kõige sobivam.

Tõelise sisemise väärtusanalüüsi jaoks, näiteks finantsmudelite tegemisel, pole EBITDA isegi asjakohane, kuna loodame ettevõtte väärtustamisel täielikult vabastamata vabale rahavoole.

Täiendavad rahalised ressursid

Loodame, et ülaltoodud aitasid valgustada EBIT-i ja EBITDA suuremaid erinevusi. Finance on finantsmodelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, J.P. Morgan ja Ferrari. Kui soovite oma karjääri edendamiseks jätkata teemade uurimist, pakume teie ettevõtte finantskarjääri edendamiseks järgmist tasuta ressursside valikut. Finance'i ressursside kogu sisaldab Exceli malle, intervjuude ettevalmistamist, tehnilisi teadmisi, modelleerimist, mis on meie arvates teie jaoks äärmiselt väärtuslikud.

- EV / EBITDA mitmekordsed hindamiskordade tüübid Finantsanalüüsis kasutatakse mitut tüüpi hindamiskordseid. Seda tüüpi korrutisi saab liigitada omakapitali ja ettevõtte väärtuse mitmekordisteks. Neid kasutatakse kahes erinevas meetodis: võrreldav ettevõtte analüüs (kompaktid) või pretsedenditehingud (pretsedendid). Vaadake näiteid, kuidas arvutada

- Võrreldav ettevõtte analüüs Võrreldav ettevõtte analüüs Kuidas teha võrreldavat ettevõtte analüüsi. See juhend näitab teile samm-sammult, kuidas koostada võrreldavat ettevõtte analüüsi ("Comps"), sisaldab tasuta malli ja palju näiteid. Comps on suhteline hindamismetoodika, mis vaatleb sarnaste aktsiaseltside suhtarvusid ja kasutab neid teise ettevõtte väärtuse tuletamiseks

- Finantsmodelleerimise juhend Mis on finantsmodelleerimine Finantsmodelleerimine toimub Excelis, et prognoosida ettevõtte majandustulemusi. Ülevaade sellest, mis on finantsmudelid, kuidas ja miks mudelit üles ehitada.

- Tasuta raamatupidamise kursused Tasuta rahanduse kursused