Volatiilsuse arbitraaž viitab teatud tüüpi statistilisele arbitraažistrateegiale, mida rakendatakse optsioonidega kauplemisel. See teenib kasumit eeldatava volatiilsuse kaudse kaudse volatiilsuse (IV) kaudse volatiilsuse (IV) kaudse volatiilsuse vahel varad.

Optsioonide väärtusi mõjutab nende alusvara volatiilsus. Alusvara suurem volatiilsus toob kaasa optsiooni suurema väärtuse. Seetõttu tekitavad optsiooni erinev eeldatav volatiilsus ja vara prognoositav volatiilsus erinevuse optsiooni eeldatava hinna ja turuhinna vahel.

Kokkuvõte

- Volatiilsuse arbitraaž kasum optsioonide eeldatava volatiilsuse ja alusvara hindade prognoositava volatiilsuse vahest.

- Seda rakendatakse tavaliselt delta-neutraalses portfellis koos optsiooni ja selle alusvaraga.

- Riskid eksisteerivad volatiilsuse arbitraažis, kusjuures ebakindlus on kaudses volatiilsuse hinnangus, osaluste ajastus ja alusvara hinna muutus.

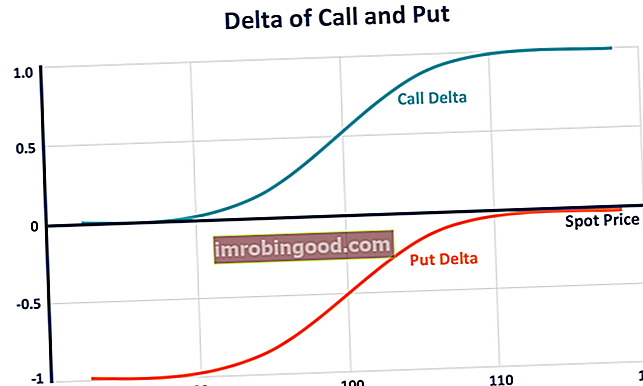

Volatiilsuse arbitraaž ja delta-neutraalne portfell

Volatiilsuse arbitraaž rakendatakse tavaliselt delta-neutraalses portfellis, mis koosneb optsioonist ja selle alusvarast. Delta on tuletisinstrumendi hinna tundlikkus alusvara hinna muutuse suhtes.

Ostuvõimaluse delta jääb vahemikku 0 kuni 1, kuna vara hinna tõus viib vastava ostuoptsiooni kõrgema väärtuseni. Müügioptsiooni delta jääb vahemikku -1 kuni 0, kuna kõrgem vara hind viib vastava müügioptsiooni madalama väärtuseni. Optsioonide kaupleja saab luua delta-neutraalse portfelli, mille kogu delta on null, tasakaalustades positsioonide positiivse ja negatiivse delta.

Kuna optsiooni delta aja jooksul muutub, nõuab portfell delta neutraalsena hoidmiseks sagedast tasakaalustamist. Optsioonide kaupleja saab seega nende tasakaalustavate tehingute kaudu kasumit teenida volatiilsuse arbitraažistrateegia abil.

Delta-neutraalse portfelli väärtus jääb konstantseks, alusvara väikeste hinnamuutustega. Seetõttu on volatiilsuse arbitraaž seni, kuni kauplemine toimub delta-neutraalse strateegiaga, spekuleerimine volatiilsusega alusvara hinna asemel.

Kuidas volatiilsuse arbitraaž töötab

Kauplejad, kes rakendavad volatiilsuse arbitraažistrateegiat, otsivad kaudse volatiilsusega variante, mis on oluliselt suuremad või madalamad kui alusvara prognoositav hinnavolatiilsus. Kui kaupleja arvab, et aktsiaoptsiooni kaudset volatiilsust alahinnatakse (optsioon on alahinnatud), saab kaupleja avada ostuoptsiooni jaoks pika positsiooni ja lühendada alusvara maandamiseks.

See moodustab arbitraažipunkti Arbitraaž Arbitraaž on strateegia, mille eesmärk on ära kasutada hinnaerinevusi erinevatel turgudel sama vara jaoks. Selle toimumiseks peab olema vähemalt kahe erineva hinnaga erineva väärtusega vara. Sisuliselt on arbitraaž olukord, millest kaupleja saab kasu, mis hoiab portfelli delta neutraalsena. Kaupleja väidetavalt on „pikk volatiilsus“. Muutumatu aktsiahinna korral, kui eeldatav volatiilsus hiljem suureneb ja optsioon tõuseb õiglasele väärtusele, teenib kaupleja kasumit.

Kui kaupleja arvab, et aktsiaoptsioon on selle ülehinnatud kaudse volatiilsuse tõttu üle hinnatud, saab kaupleja volatiilsust lühistada, avades ostuoptsiooni jaoks lühikese positsiooni ja maandada positsiooni alusvara ostmisega. Kui aktsia hind ei muutu ja kaupleja prognoos on õige, liigub optsioon õiglasele väärtusele. Seega teenib kaupleja oma volatiilsuse prognoosist kasu.

Müügipõhise pariteedi kohaselt on müügi-pariteet Müügipõhine pariteet on optsioonide hinnakujunduses oluline mõiste, mis näitab, kuidas müügi-, kõne- ja alusvara hinnad peavad olema omavahel kooskõlas. See võrrand loob seose alusvara sama ostu- ja müügioptsiooni hinna vahel. (nagu on näidatud allpool esitatud valemis), on pika Euroopa müügi- ja pika alusvara omamine võrdne pika Euroopa sama klassi ostu ja pika võlakirja nominaalväärtusega võlakirjaga, mille tähtaeg on valikud.

Seetõttu võivad volatiilsuse arbitraažistrateegia optsioonipositsioonid olla kas callid või put. Kui kaupleja soovib pikka / lühikest volatiilsust, võib ta pikendada / lühistada kas calli või müüki ja see annab sama tulemuse.

P + S = C + PV [K]

Kus:

- P = Euroopa müügioptsiooni hind

- S = Alusvara hind (samas klassis Euroopa müügiobjektiga)

- C = Euroopa kõneoptsiooni hind

- PV [K] = Streikhinna nüüdisväärtus (K), diskonteeritud riskivaba määraga alates optsioonide aegumiskuupäevast

Volatiilsuse arbitraaž - mured

Teatud määral ei ole volatiilsuse arbitraaž “päris” arbitraaž, mis annab võimaluse riskivaba kasumi teenimiseks. Volatiilsuse arbitraaži strateegias on endiselt riske. Sellisest strateegiast kasu saamiseks peab kaupleja olema õige mitmes eelduses. See sisaldab optsiooni üle- või alaväärtust, positsioonide hoidmise õiget ajastust ja alusvara hinna muutust.

Vale hinnang võib põhjustada ajaväärtuse vähenemist ja strateegia kulukaid kohandusi. Need võivad võidule vastu tulla.

Samuti pakub portfelli volatiilsuse arbitraažistrateegia mitmekesistamist. Hajutamise mitmekesistamine on mitmekesistamise meetod portfelliressursside või kapitali jaotamiseks erinevatele investeeringutele. Hajutamise eesmärk on leevendada volatiilsusriski kaotusi. „Musta luige sündmus Musta luigega“ Musta luige sündmus, rahandusmaailmas tavaliselt kasutatav fraas, on äärmiselt negatiivne sündmus või juhtum, mida on võimatult raske ette näha. Teisisõnu, musta luige sündmused on sündmused, mis on ootamatud ja tundmatud. Seda terminit populariseeris endine Wall Streeti kaupleja Nassim Nicholas Taleb ”sündmused võivad märkimisväärselt mõjutada tootlust, eriti kui portfell sisaldab varade vahel korreleeruvaid kaudseid volatiilsusi.

Riskifondide haldusfirma Long Term Capital Management (LTCM) kasutas volatiilsuse arbitraažistrateegia ja mõne muu arbitraažistrateegia rakendamiseks. Kuna arbitraaž annab madalat tootlust, kauples LTCM suure võimendusega. Selle kõrge finantsvõimenduse ja “musta luige” sündmuse - Venemaa valitsuse siseriiklikus valuutas võlakirjade maksejõuetuse - tagajärjel kukkus LTCM 1998. aastal läbi.

Lisaressursid

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad lisaressursid:

- Ameerika vs Bermudan vs Euroopa võimalused Ameerika vs Euroopa vs Bermudani valikud On erinevaid tüüpe, mis erinevad harjutuspiirangute poolest. Uurime selle avastamiseks Ameerika ja Euroopa vs Bermudani võimalusi

- Volatiilsus Volatiilsus Volatiilsus on väärtpaberi hinna ajas kõikumise määra mõõt. See näitab väärtpaberi hinnamuutustega seotud riski taset. Investorid ja kauplejad arvutavad väärtpaberi volatiilsuse, et hinnata varasemaid hinnakõikumisi

- Valikud: kõned ja müügid Valikud: kõned ja müügid Valik on tuletislepingu vorm, mis annab omanikule õiguse, kuid mitte kohustuse, osta või müüa vara kindlaks kuupäevaks (aegumiskuupäev) kindla hinnaga (streik hind). Valikuid on kahte tüüpi: kõned ja kõned. USA optsioone saab kasutada igal ajal

- Vega Neutral Vega Neutraalne Vega neutraalne on optsioonidega kauplemise riskijuhtimisstrateegia, mille eesmärk on luua portfell, mille koguvega on null. Vega tähistab