Laenuleping on laenuvõtja ja laenuandja vaheline leping, milles sätestatakse laenupoliitika tingimused. Leping annab laenuandjatele USA tipptasemel pangad. USA föderaalse hoiuste kindlustuse korporatsiooni andmetel oli USA-s 2014. aasta veebruari seisuga 6799 FDIC-ga kindlustatud kommertspanka. Riigi keskpank on Föderaalreservi pank, mis tekkis pärast föderaalreservi seaduse vastuvõtmine 1913. aastal jätab tegutsemisruumi laenude andmisel, kaitstes samal ajal nende laenupositsiooni. Samamoodi saavad laenuvõtjad regulatsioonide läbipaistvuse tõttu laenuandjate selged ootused.

Laenuleping võimaldab laenuvõtjatel valmistuda tagasimakseks enne lepingut ja selle ajal. Juhul kui laenuvõtja ei täida makse või rikub lepingut, on laenuandjal siiski õigus nõuda laenusumma täies ulatuses. Pakt tagab, et (1) laenuandjate õigused on kindlad, (2) protsessi parandamiseks on olemas usaldusväärne mehhanism ja (3) on selge näide sündmustest, mis viivad laenuvõtja maksejõuetuseni.

Laenulepingute tüübid

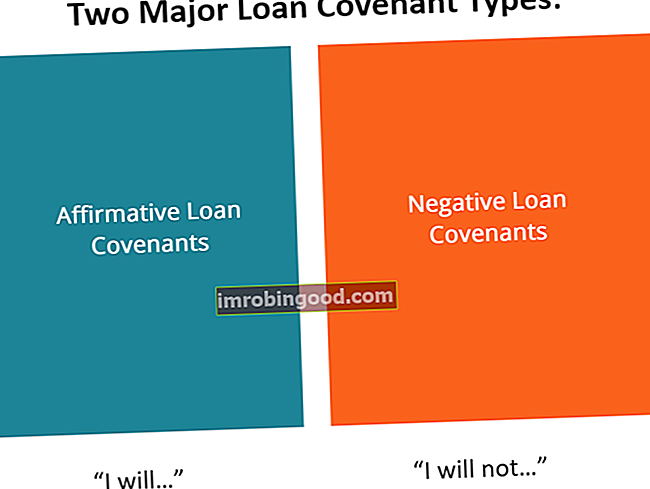

Laenulepingutes on kolm üldtuntud lepingutüüpi: jaatavad laenulepingud, negatiivsed laenulepingud ja finantslaenulepingud.

Jaatav laenupakt

Kinnitavad laenulepingud tuletavad laenuvõtjatele meelde, et nad peaksid oma ettevõtte tervisliku toimimise tagamiseks tegema väljendatud tegevusi, mis omakorda loovad stabiilse finantstulemuse. Seda lepingut rikkudes jääb laenuvõtja aga oma kohustusi täitmata. Seetõttu võib laenuvõtja rikkumiste kõrvaldamiseks saada ajapikenduse või hullemal juhul võib laenuandja kuulutada selle rikkumisena ja nõuda seeläbi täielikku tagasimaksmist.

Näited laenuandjate ootustest kinnitavates laenulepingutes

- Laenuandjad eeldavad, et laenuvõtjad täidavad oma maksukohustusi. Tulumaksude arvestus Tulumaksud ja nende arvestus on ettevõtte rahanduse põhivaldkond. Tulumaksude arvestuse kontseptuaalse mõistmise omamine võimaldab ettevõttel säilitada finantsilist paindlikkust. Maks on keeruline navigeeritav valdkond ja ajab sageli segadusse ka kõige osavamad finantsanalüütikud. nii ettevõttele kui ka nende töötajatele.

- Laenuandjad eeldavad, et laenuvõtjad peavad usaldusväärseid ja kontrollitavaid raamatupidamisraamatuid. Kolm finantsaruannet Kolm finantsaruannet on kasumiaruanne, bilanss ja rahavoogude aruanne. Need kolm põhiväidet on keerukad. See nõue võimaldab laenuandjatel igal majandusaastal kindlaks teha laenuvõtjate rahanduse olukorra. Eelarveaasta (FY) Eelarveaasta (FY) on 12 kuu või 52 nädala pikkune ajavahemik, mida valitsused ja ettevõtted kasutavad raamatupidamise eesmärgil. koostada aastaaruanded. Eelarveaasta (FY) ei pruugi järgneda kalendriaastale. See võib olla selline periood nagu 1. oktoober 2009 - 30. september 2010..

- Laenuandjad eeldavad, et laenuvõtjad saavad oma ettevõtetele usaldusväärsed kindlustuspoliisid ja laiendavad seda vähemalt täiendava kindlustatuna ka laenuandjatele.

- Ettevõtte juhtimiseks taluvas ärikeskkonnas eeldavad laenuandjad, et laenuvõtjad säilitavad seaduste jõustamise ja järgimisega usaldusväärsed töösuhted oma vastavate riikidega.

Negatiivne laenupakt

Mõnikord võivad laenuandjad soovida luua tulemüüri kõigi laenuvõtja tehtud peamiste finants- ja omandialaste otsuste ümber. Selle saavutamiseks tagavad nad, et neil on õigused sellistele teadetele nagu kapitalistruktuuri muutused. Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali suurusele, mida ettevõte kasutab oma tegevuse rahastamiseks ja vara finantseerimiseks. Ettevõtte kapitali struktuur. Seetõttu lihtsustab see laenuvõtja usaldusväärsust ja vähendab ka kohustuste täitmata jätmise võimalusi. Seetõttu on oluline, et ettevõtted või laenuvõtjad saaksid laenulepingute tingimustest põhjalikult aru, tagamaks, et nad ei satuks tahtmatutesse sõbralikesse tulekahjudesse, kuna laenuandjad ei kavatse oma investeeringut kaotada.

Näited laenuandjate piirangutest negatiivsetes laenulepingutes

- Selge säte, et laenuandjatel on õigus ühinemisi või ülevõtmisi ära hoida ilma nõuetekohase teatamiseta või protsessi täieliku tundmiseta.

- Leping sisaldab klauslit, mis takistab laenusaajal investeerimist ilma laenuandja loata.

- Samamoodi on klausel, mis takistab laenuvõtjatel vara maha kanda või müüa, ilma et laenuandjad oleksid tehingust nõuetekohaselt teatanud.

- Laenusaaja peab kontrollima teenuse kattega seotud võlasuhteid.

- Laenuandja võib laenuvõtjal keelata aktsiatega kauplemise, näiteks aktsionäridele jaotamise ja maksmise.

Finantslaenu lepingud

Finantslaenu lepingud valvavad, kas laenuvõtja saavutab või saavutab laenuandjale esitatud hinnangute eesmärke. Seega, mida lähemal sihtmärkidele, seda rohkem on laenuandja rahul. Sarnaselt, mida kaugemal tegelikest prognoosidest, seda tõenäolisemalt võib laenuvõtja kohustusi rikkuda. Seetõttu võivad laenuandjad kindluse huvides kehtestada piirangud krediidisummale, millele laenusaaja teatud aja jooksul juurde pääseb. Allpool on üksikasjad.

Näited finantslaenu paktide tingimustest

- Laenuandja võib pidevalt jälgida laenuvõtja praegust suhtarvu, et tagada selle püsimine suhteliselt atraktiivne ja paljulubav.

- Finantslaenu pakt annab selge juhise selle kohta, kui madal või kõrge laenusaaja võib krediiti kanda.

Sündmused, kui laenusaaja rikub laenulepingut

Kui see jõuab punkti, kus laenuvõtja rikub laenulepingut, võtab laenuandja kahtluse korral kahtluse lahendamiseks meetmeid. Mõnikord võivad läbirääkimised olla lihtsad. Muudel äärmuslikel juhtudel hõlmab see rangeid meetmeid. Allpool on toodud mõlema olukorra üksikasjad.

Lähenemisviisid sõbralike vaidluste lahendamisel

- Esitamisperioodi pikendamine - Kui laenusaaja ei esita raamatupidamisraamatuid õigeaegselt, võib laenuandja rangete hoiatuste korral esitamise perioodi pikendada.

- Vabastamise pakkumine - Teisel juhul võib laenuandja oma heast tahtest pakkuda laenuvõtjale loobumist.

- Võlgade tagasiostmine - Kui võlg on endiselt teostatav, võib laenuandja eelistada võlgade tagasiostmist. See tähendab, et laenuandja võib vähendada võla põhisummat, et laenuvõtja saaks võla tasuda väiksemate osamaksetega võrreldes algsummaga.

- Juriidilised kokkulepped - Laenuandja võib pakkuda laenusaajale talumiskokkulepet, mis kohustab laenusaajat teatama, millal ta ülejäänud kõnealuse summa tagasi maksab.

- Kohtuvälised kokkulepped - Mõnikord ei pruugi laenuandjad minna laenusaaja kohtuliku karistamise ulatuseni. Selle asemel võivad nad otsustada leppe kohtuväliselt uuesti läbi rääkida.

- Muudatused - Ettevõtte tegevust puudutavate tingimuste tõttu võib laenuandja valida laenuvõtja majutamise, muutes mõningaid klausleid laenusaaja kasuks.

- Omakapitali ravimine - Sellise vaidluste lahendamise korral võib laenuandja otsustada pöörduda aktsionäride poole, et ettevõttele rohkem raha eraldada või lisada täiendavaid rahavooge.

Lähenemisviisid intensiivses vaidluste lahendamises

- Laenusaaja tagatise likvideerimine - laenuandja võib kohustuse täitmatajätmise korral otsustada likvideerida laenuvõtja tagatised.

- Maksejõuetus - Kui äri ei ole enam teostatav, pole laenuandjal muud võimalust kui maksejõuetuse väljakutsumine.

Muud ressursid

Finance on ülemaailmse finantsmudeli modelleerimise ja hindamise analüütiku (FMVA) ametlik pakkuja. FMVA® sertifikaat. Liituge 350 600+ üliõpilasega, kes töötavad sellistes ettevõtetes nagu Amazon, JP Morgan ja Ferrari, mis on loodud selleks, et aidata kõigil saada maailmatasemel finantsanalüütikuks . Oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- Võlgade maht Võlgade maht Võlgade maht tähendab võla kogusummat, mis ettevõttel võib tekkida ja mis makstakse tagasi vastavalt võlalepingu tingimustele.

- Krediidiandjate leping Krediidiandjate leping Krediidiandjate leping, mida tavaliselt nimetatakse võlausaldajate aktiks, on ühe või mitme võlausaldaja vahel allkirjastatud dokument, milles sätestatakse eelnevalt, kuidas nende konkureerivad huvid on lahendatud ja kuidas töötada vastastikusel laenuvõtjal tandemina.

- Võlgade loetelu Võlgade ajakava Võlgade graafik esitab kogu ettevõttel oleva võla graafikus, lähtudes selle tähtajast ja intressimäärast. Finantsmudelites voolavad intressikulud

- Garantiikiri Garantiikiri Garantiikiri viitab kirjalikule kohustusele, mille pank on väljastanud müügilepingu sõlminud kliendi palvel panga kaubalt tarnijalt ostmiseks, mis annab kindluse, et klient täidab teenuse osutaja kohustusi. tarnijaga sõlmitud leping. Peale kauba ostmise a