Kohaldatav föderaalne määr (AFR) on intressimäär, mida kohaldatakse isiklikele laenudele. See on USA seaduste kohaselt selliste laenude suhtes kohaldatav miinimummäär. AFR-i rakendatakse föderaalsete maksueeskirjade kujul, mille täidab Internal Revenue Service (IRS).

Kohaldatav föderaalne määr kehtib laenudele, mille intressimäär on madalam kui maksumäär, kui laen oleks muidu tulu. AFR varieerub lühi-, keskmise ja pikaajalise laenu vahel ning see sõltub turutingimustest ja muudest makromajanduslikest teguritest tulenevalt paindlikkusest. USA sisetulu (IRS) Kuidas kasutada IRS.govi veebisaiti IRS.gov on Ameerika Ühendriikide maksukogumisagentuuri Internal Revenue Service (IRS) ametlik veebisait. Veebisaiti kasutavad ettevõtted ja see avaldab intressimäärasid igakuiselt ning need avalikustatakse, et olla võrdlusalus laenuandjatele kogu riigis.

Kohaldatava föderaalse määra eesmärk

Kohaldatava föderaalse intressimäära eesmärk on vältida eraisikute laenu maksustamist. IRS võib isiklikku laenu pidada maksustatavaks kingituseks. Seega maksustatakse laenuvõtjat nii, nagu oleks laen osa nende sissetulekust. Niisiis ei saa selline laen olla intressivaba.

Turu alla laenud

Üks võimalus intressimääranõude täitmiseks võib olla tõesti madala intressimäära pakkumine. See muudab laenu praktiliselt intressivabaks. See on koht, kus tuleb kehtestada minimaalse intressimäära nõue. Kõiki laene, mille intressimäär on madalam kui vastav AFR, nimetatakse turust madalamaks.

Intressimäära intressimäära vahe Intressimäär tähendab summat, mille laenuandja nõuab laenuvõtjalt mis tahes antud laenu eest, väljendatuna üldjuhul protsendina põhiosast. madalamat intressimäära ja AFR-i nimetatakse arvestuslikuks intressiks. Kui laenuandja otsustab laenu maksta madalama intressimääraga, peavad nad arvestatava intressi pealt maksma maksu, kuna see on sissetulek, kuigi tegelikku rahavoogu pole.

Hinnad

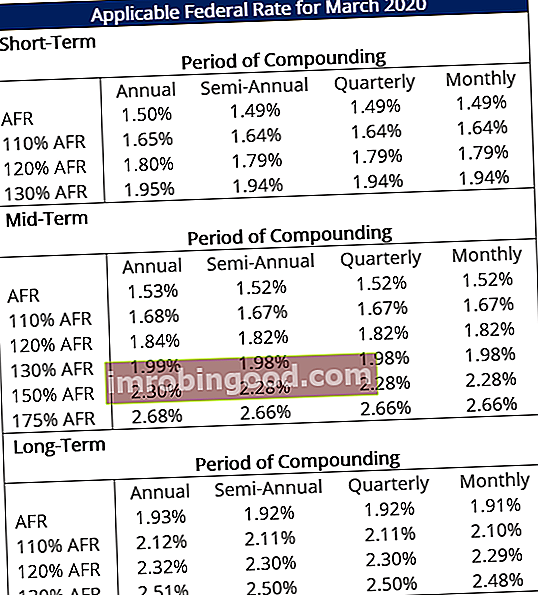

IRS avaldab iga kuu dokumendi, mis sisaldab erinevate tingimuste korral kehtivat föderaalset määra. Põhimäärad on loetletud vastavalt terminile ja liitmise sagedusele. Muud intressimäärad tuletatakse tavaliselt nendest põhikurssidest või määrab rahandusministeerium. Järgmised tabelid on osa IRS-i dokumendist.

1. Jooksva kuu peamine AFR

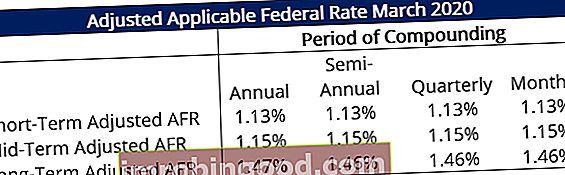

2. Maksuvabade kohustuste korrigeeritud määrad

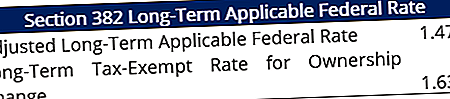

3. Paragrahv 382 Määrad

Määrad määratakse ajalooliste põhikursside alusel. Pikaajaline määr on sama kui korrigeeritud pikaajaline AFR, samas kui omaniku vahetuse korral on määr praeguse ja viimase kahe kuu maksimaalne korrigeeritud pikaajaline AFR.

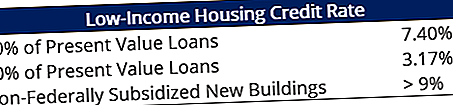

4. Madala sissetulekuga eluasemekrediidi määrad

Määrad määrab rahandusministeerium.

5. Annuiteetide hindamise määr

See määr on 120% aastasest keskpika perioodi AFR-ist.

AFR arvutamine

AFR arvutatakse ja määratakse igaks kuuks. IRS väljastab iga kuu dokumendi, kus on loetletud allpool kirjeldatud laenude erinevate tingimuste asjakohased intressimäärad.

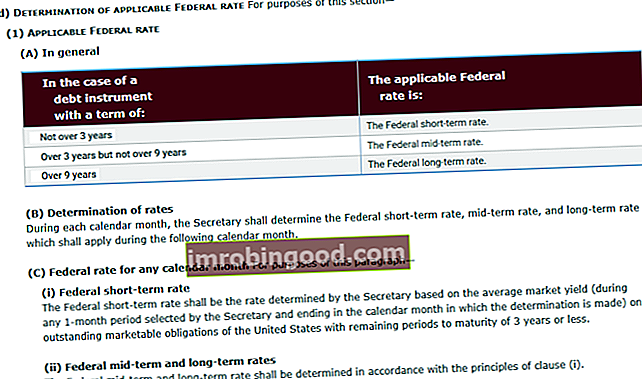

Olenevalt laenu tähtajast on kolme tüüpi intressimäärasid ja määrad määratakse kindlaks tähtaja alusel:

- Lühiajaline: vähem kui 3 aastat

- Vahekokkuvõte: 3 kuni 9 aastat

- Pikaajaline: üle 9 aasta

Määrade määramist reguleeriv seadus on 26 U.S.C. § 1274 punkt d, mis on osa riigitulude seadustikust. Seaduse vastav osa on esitatud allpool:

Lihtsustatult öeldes määratakse lühiajaline intressimäär turustatava võla tootluse keskmisena. Turustatavad väärtpaberid Turustatavad väärtpaberid on piiramata lühiajalised finantsinstrumendid, mis emiteeritakse kas aktsia- või börsil noteeritud ettevõtte võlakirjade jaoks. Emiteeriv ettevõte loob need vahendid selgesõnaliseks eesmärgiks koguda raha äritegevuse ja laienemise edasiseks rahastamiseks. Ameerika Ühendriikide tähtaeg kolm aastat või vähem selle kuu suhtes, mis eelneb kuule, mille määr tuleb arvutada. Pikemaajalised intressimäärad arvutatakse sarnaselt.

Müügi-tagasirendi reegel ja erandid

Tagasirendi või müügi-tagasirendi tehing on see, kus vara müüakse ja seejärel renditakse tagasi kasutamiseks. Selliste tehingute puhul kehtib reegel, et 110% kehtivast föderaalsest maksumäärast kehtib.

Samuti on AFR-i kohaldamisel teatud tehingutel erandeid. Mõned tehingud on loetletud allpool:

- Talude müük üksikisikute või väikeettevõtete poolt Väikesed ja keskmise suurusega ettevõtted (VKEd) VKEd või väikesed ja keskmise suurusega ettevõtted on kogu maailmas määratletud erinevalt. Riik, kus ettevõte tegutseb, on hinnatud vähem kui 1 000 000 dollarini

- Peamise või peamise elukoha müük

- Kindel patentide müük

- Avalikult kaubeldavad võlad

- Muu sisemiste tulude koodeksis määratletud müük

Rohkem ressursse

Finance on ülemaailmse sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaadi ametlik pakkuja. Certified Banking & Credit Analyst (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi-, rahavoogude analüüsi , pakti modelleerimine, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm, mille eesmärk on aidata kellelgi saada maailmatasemel finantsanalüütikuks. Oma karjääri edendamiseks on kasulikud allpool olevad täiendavad finantsressursid:

- Föderaalse fondi määr Föderaalse fondi määr Ameerika Ühendriikides viitab föderaalse fondi määr intressimäärale, mida hoiulevõtjad (näiteks pangad ja krediidiühistud) võtavad teistelt depoopankadelt üle reservkapitali üleöö kapitali laenamise eest tagatiseta.

- Ujuv intressimäär Ujuv intressimäär Ujuv intressimäär tähendab muutuvat intressimäära, mis muutub võlakohustuse kestuse jooksul. See on fikseeritud intressimääraga vastupidine.

- LIBOR LIBOR LIBOR, mis on Londoni pankadevahelise pakkumise määra lühend, viitab intressimäärale, mida Ühendkuningriigi pangad küsivad teistelt finantsasutustelt lühiajalise laenu eest, mille tähtaeg on üks päev kuni 12 kuud. LIBOR toimib lühiajaliste intressimäärade võrdlusalusena

- Üleöö intress Üleöö intressimäär tähistab intressimäära, mida hoiuasutused (nt pangad või krediidiühistud) üksteiselt üleöölaenude eest küsivad. Pange tähele, et üleööhinda nimetatakse erinevates riikides teisiti.