NOPLAT tähistab Njt Operating Profit Less Akohandatud Tkirved. See tähistab ettevõtte ärikasumit pärast korrigeerimist kapitalistruktuuri ja edasilükkunud maksude mõju normaliseerimiseks.

NOPLAT-mõõdik näitab ettevõtte teenitud tulu pärast põhitegevusega seotud tulumaksude lahutamist ja enammakstud maksude liitmist aruandeperioodi jooksul. Nii juhtkond kui ka investorid kasutavad NOLATi tavaliselt vabade rahavoogude arvutamiseks. Vabastamata vaba rahavoog Vabastamata vaba rahavoog on ettevõtte teoreetiline rahavoogude näitaja, eeldades, et ettevõte on täielikult võlgadeta ja ilma intressikuludeta. või kasum pärast makse.

Kuidas arvutada NOPLAT

Puhaskasumi kasumit, millest on lahutatud korrigeeritud maksud, saab arvutada mitmel viisil. Allpool on toodud mõned levinumad valemid:

NOPLATi kasutusalad

NOPLATi kasutatakse laialdaselt ettevõtte rahanduses puhaskasumi korrigeerimisena, et kajastada maksujärgseid rahavoogusid, mis on kättesaadavad kõigile ettevõtte kapitalipakkujatele. Diskonteeritud rahavoogude (DCF) ja võimendatud väljaostmise (LBO) mudelites eelistatakse puhaskasumi asemel NOPLATi. Võimendatud väljaost (LBO) Võimendatud väljaost (LBO) on tehing, kus ettevõte omandatakse võla kui peamise tasu allika abil. LBO tehing toimub tavaliselt siis, kui erakapitali investeerimisfirma laenab nii palju kui võimalik erinevatelt laenuandjatelt (kuni 70–80% ostuhinnast), et saavutada sisemine intressitootlus IRR> 20%, kuna see normaliseerib kapitali struktuuri mõjud.

NOPLAT on oluline komponent vabade rahavoogude arvutamisel DCF-i hindamiseks ühinemisanalüüsis. Eriti kui sihtfirmasid väärtustada. Kuna see on enne intressi ja pärast makse mõõdetud näitaja, on NOPLAT tulumõõde, mis välistab võla finantseerimise mõju, hõlmates võla maksumust ja maksukilbi soodustust. Selle tulemusena võib seda pidada tegevuse efektiivsuse paremaks näitajaks kui puhastulu. Lihtsamalt öeldes esindab NOPLAT ettevõtte põhitegevust, korrigeeritud maksudeta.

NOPLATi abil saab tulusid mõõta ilma võlgade haldamise või finantsvõimenduse mõjutamiseta ettevõttele. Teisisõnu saab erinevate ettevõtete tegevust võrrelda ilma, et erinevad kapitalistruktuurid neid hägustaksid. See muudab NOPLATi kasulikuks ettevõtte vabade vabade rahavoogude tuletamisel ja võimaldab sihtettevõtete hindamist ilma kapitali struktuuri mõjutamata. Kapitalistruktuur Kapitalistruktuur viitab võla ja / või omakapitali summale, mida ettevõte kasutab oma tegevuse rahastamiseks ja oma vara finantseerimiseks. Ettevõtte kapitali struktuur.

Samuti on NOPLAT-i kasutamine ühinemisanalüüsis kasulik, kuna sihtettevõtete kapitalistruktuuril pole tähtsust, eriti kui kogu ettevõte on omandamisel. Tuleb märkida, et mõne tööstusharu olemus hõlmab suuremaid tegevuskulusid, seega on NOPLATi võrdlemine ettevõtete vahel mõttekam sama tööstusharu ettevõtete seas.

NOPAT vs NOPLAT

Puhas ärikasum pärast maksusid (NOPAT) ja puhas ärikasum, millest on lahutatud korrigeeritud maksud (NOPLAT), on sarnased ja neid saab omavahel lihtsalt segi ajada, kuid need pole täpselt samad. NOPAT on samaväärne maksujärgse ärikasumiga, millele viidati varem. See on kasumi näitaja, mis välistab maksusoodustused. NOPAT-i kasutatakse tavaliselt majandusliku lisandväärtuse (EVA) majandusliku lisandväärtuse (EVA) majandusliku lisandväärtuse (EVA) puhul, mis näitab, et tegeliku väärtuse loomine toimub siis, kui projektid teenivad tulukuse määra, mis ületab nende kapitalikulusid, ja see suurendab aktsionäride väärtust. Jääktulu tehnika, mis toimib kasumlikkuse näitajana eeldusel, et tegelik kasumlikkus tekib siis, kui rikkust arvutatakse.

Peamine erinevus kahe tasuvuse mõõtme vahel on see, et NOPLAT sisaldab muudatusi edasilükkunud maksudes, nii et NOPAT on ilma edasilükkunud maksudeta sisuliselt NOPLAT. Edasilükkunud maksude olemasolul kasutab NOPLAT maksuametile tegelikult makstud maksu ja jätab edasilükkunud maksu välja.

Edasilükkunud maksud on põhimõtteliselt kas võlgnetavad või enammakstud maksud, mis kajastavad ettevõtte bilansis kas vara või kohustust. NOPLAT võib anda põhitegevuse kasumist selgema pildi kui NOPAT, kuna see kohandub ka mittetegevusalaste maksukuludega.

Paljudel juhtudel võivad nii NOPAT kui ka NOPLAT osutuda paljude ettevõtete jaoks väga sarnaseks, kuid erinevad ettevõtetes, kellel on märkimisväärne edasilükkunud maks.

Kokkuvõtteks võib öelda, et NOPLAT ei hõlma kapitali struktuuri mõju ja kohandub edasilükkunud maksude muutustega.

Praktiline näide

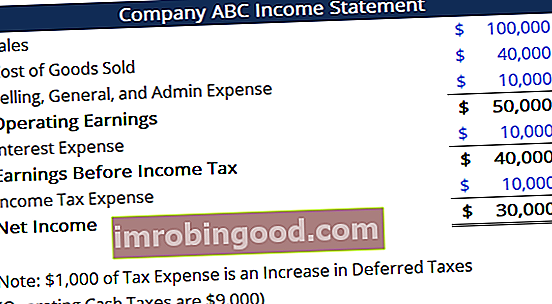

Vaatleme järgmist kasumiaruannet omavat ettevõtet:

Leidke NOPLAT antud kasumiaruandes. Arvutus on esitatud allpool:

Ülaltoodud näites ei tulene kõik maksukulud toimingute tulemusel. Maksukulust 1000 dollarit seostatakse edasilükkunud maksude suurenemisega. Niisiis, 1000 dollarit olid sisuliselt enammakstud maksud.

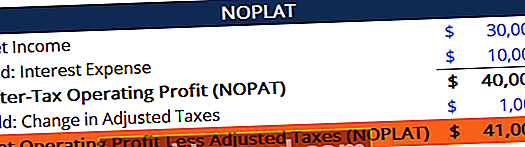

NOPATi arvutamisel võib edasilükkunud maksude kasvu ignoreerida. Puhaskasumi puhaskasumi, millest on arvestatud korrigeeritud maksud, arvutamisel tuleb õige summa saamiseks lisada edasilükkunud maksude muutus.

Ülaltoodud arvutuste põhjal realiseeris ABC Company aruandeperioodil 41 000 dollarit ärikasumit. Raamatupidamistsükkel Arvestustsükkel on terviklik protsess kõigi ettevõtte finantstehingute registreerimiseks ja töötlemiseks alates tehingu tekkimisest kuni selle kajastamiseni finantsaruannetes, kontode sulgemiseni. Raamatupidaja peamine ülesanne on jälgida täielikku raamatupidamistsüklit algusest lõpuni, pärast kohandamist kapitali struktuuri mõju ja edasilükkunud maksude muutustega.

Lisaressursid

Finance pakub sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ CBCA ™ sertifikaati. Sertifitseeritud pangandus- ja krediidianalüütiku (CBCA) ™ akrediteerimine on krediidianalüütikute globaalne standard, mis hõlmab finants-, raamatupidamis-, krediidianalüüsi, rahavoogude analüüsi, pakti modelleerimist, laenu tagasimaksed ja palju muud. sertifitseerimisprogramm neile, kes soovivad oma karjääri järgmisele tasemele viia. Oma teadmistebaasi õppimise ja arendamise jätkamiseks uurige palun allpool olevaid täiendavaid asjakohaseid ressursse:

- Võlakulu Võlakulu Võlakulu on tootlus, mida ettevõte annab oma võlgnikele ja võlausaldajatele. WACC arvutustes kasutatakse hindamise analüüsimiseks võla maksumust.

- DCF-i malli mall DCF-i malli mall See DCF-i mallimall annab teile aluse oma soodushinnaga rahavoogude mudeli koostamiseks erinevate eeldustega. DCF 1. etapp - prognoosi koostamine DCF-i mudeli protsessi esimene samm on koostada prognoos kolmest finantsaruandest, tuginedes eeldustele, kuidas ettevõte hakkab

- Edasilükkunud maksukohustus / vara Edasilükkunud tulumaksu kohustus / vara Edasilükkunud tulumaksukohustus või -vara tekib siis, kui raamatupidamismaksu ja tegeliku tulumaksu vahel on ajutisi erinevusi. On mitmeid tehingute tüüpe, mis võivad tekitada ajutisi erinevusi maksueelse tulu ja maksustatava tulu vahel, tekitades seega edasilükkunud tulumaksu vara või kohustusi

- Ühinemiste ja omandamiste kaalutlused ja tagajärjed Ühinemiste ja omandamiste kaalutlused ja tagajärjed Ühinemiste ja ülevõtmiste läbiviimisel peab ettevõte teadvustama ja üle vaatama kõik ühinemistesse ja ülevõtmistesse kuuluvad tegurid ja keerukused. Selles juhendis tuuakse välja oluline